2019年1月至7月,中国房地产企业销售额排名前1

发布时间:2019-08-02 16:05来源: 未知

阅读指导

排名前100位的公司环比下降29%,同比略有增长。碧恒湾环比下跌23%,略低于行业平均水平;市场降温正在加速,并将在8月份继续减弱。

列表修改笔记

今年是crewe编制中国房地产企业销售排行榜的第11年,从最初的前20名到前50名、前100名和前200名。从单一的销售清单,到代表交易能力和投资能力的利益清单的交易表的推出,我们真实、严谨、公正地记录了近10年来行业的变化、模式演变和模式创新。

自2019年1月起,我们在原有销售流程图和权益图的基础上,增加了全口径销售图。全范围销售是指将企业集团的所有项目连同合营企业和关联公司纳入业绩的统计方法,不论股权比例和是否经营。由于代建是一种产出管理行为,代建所产生的销售业绩被排除在全口径清单数据之外。全口径清单反映了企业的城市布局和项目扩容能力。

交易清单以企业交易为基础。也就是说,如果一个项目是由多个住房企业共同开发的,那么该项目的业绩只会计入贸易企业。它反映了企业的营销和经营能力,企业代建所产生的销售业绩被纳入经营口径统计。

股权清单以企业持股比例为基础。换句话说,如果一个项目与多个住房企业合作,那么该项目的业绩将按照持股比例计入相应的企业。它反映了企业的资本实力和投资能力。(注:股权口径数据不包括母公司及关联方权益及员工后续投资)

鉴于绝大多数上市房地产企业已经将业绩公告从合并表改为全口径表,需要公布数据与上市公司进行比较的读者,可以参考全口径表。

2019年1月至7月中国房地产企业销售百强榜单

的解释

2019年7月,房地产百强企业月度业绩总体稳定,与上半年平均水平基本持平。受上半年企业业绩冲刺的影响,7月份房地产百强企业销售规模同比下降近29%,略高于去年同期。1-7月,31-50强梯队住房企业竞争格局加剧,与去年同期相比,前50强住房企业销售股权额门槛明显提高。

此外,截至目前,许多上市房地产企业已经公布了2019年上半年业绩预测。从企业利润表现看,今年住房企业整体利润规模在进入稳中期后进入了一个台阶。大型住宅企业的盈利业绩始终强劲,而未来中小住宅企业的盈利增长仍将面临较大压力。

我们认为,虽然房地产市场在7月份表现出疲软,但房地产市场实际上正在加速转冷。随着前期积压的市场需求得到释放,后续的住房需求明显没有得到释放,市场观望情绪日益强烈。中共中央政治局会议首次将房地产排除在短期经济刺激手段之外,这表明对房地产行业的控制仍需加强。预计8月份市场将继续走弱。9月份,特别是第四季度以后,随着企业供给的增加,房地产百强企业的整体销售可能有一定程度的改善,但快速增长的可能性并不高。

01整体性能

今年7月,中国房地产百强企业的业绩环比下降29%

2019年以来,中国房地产市场保持稳定增长预期。1-7月,按照可比口径统计,TOP100规模房企的累计业绩同比增速在4%左右,行业整体规模增速较2018年放缓显著。7月,百强房企的单月业绩表现整体平稳,与上半年均值基本持平。单月操盘口径和权益口径的销售规模均较6月环比降低近29%,同比略高于去年同期。我们认为,2019年将是房地产市场销售“小年”的预期不变。三四季度随着企业供货的增加,百强房企的整体销售会有一定幅度的提升,但出现快速增长的概率不大。

2019年1-7月中国房地产企业销售TOP100排行榜

02上榜门槛

TOP100房企权益金额门槛较去年持平

2019年1-7月,除TOP10房企外,百强房企各梯队权益销售金额门槛较去年同期都略有提升。其中,TOP20和TOP30房企权益金额门槛为569亿元和401.6亿元,分别同比提升4.5%和3.1%。TOP100房企权益金额门槛101.8亿元,与去年同期基本持平。而TOP31-50梯队房企竞争格局加剧,权益金额门槛较去年同期大幅提升15.5%至279.7亿元。

2019年1-7月中国房地产企业销售TOP100排行榜

03企业表现

标杆上市房企增速20%,高于行业整体

从企业表现来看,碧桂园7月单月实现全口径销售金额590亿元,累计业绩4485.4亿元,在操盘、全口径、权益三大金额榜中继续稳居行业榜首的位置。2019年以来TOP3龙头房企提质控速,规模增速持续放缓。1-7月,碧桂园、恒大的全口径业绩规模较去年同期分别同比微降2.8%和5.5%。值得注意的是,三家龙头房企7月单月销售规模在环比下降的同时,也显著低于上半年的业绩均值。

而对于TOP3之外的标杆上市房企而言,这部分房企2019年至今的累计业绩整体增速仍将近20%,强于行业整体。其中,世茂、远洋、越秀、中骏、禹洲、宝龙等房企累计业绩增速较高。另外,保利、绿城、正荣、金茂、建业、首创等房企7月单月业绩表现较为突出,较去年同期业绩同比增幅较大。

04利润表现

规模房企强者恒强

企业整体利润增长进入平稳期

截止目前,已有不少规模上市房企陆续披露了2019年上半年的业绩预告。我们认为,相较于2018年同期房企利润水平的大幅增长,今年企业整体的利润规模在上了一个台阶之后,进入到一个平稳期。

具体来看,规模房企的利润表现强者恒强,其中如保利、绿地2019年上半年归母净利润分别预期增长59.1%和45.7%至103.5亿元和88.2亿元;金科、泰禾、蓝光的归母净利润增速也在2018年的基础上有进一步提升。此外,融创、首开、阳光城等房企2019年上半年归母净利润增速则较去年同期和全年均有一定放缓,利润增长进入平稳期。

而市场调整期下随着行业竞争格局加剧,企业的利润增长也出现了一定分化。据统计,2019年上半年预计盈亏的基本都是200强之外规模较小的房企。从长期来看,特别是对于中小规模房企而言,未来的利润增长仍将面临较大的压力。如何平衡规模增长与增长质量对经营者的管理能力也提出了更高的要求。

2019年1-7月中国房地产企业销售TOP100排行榜

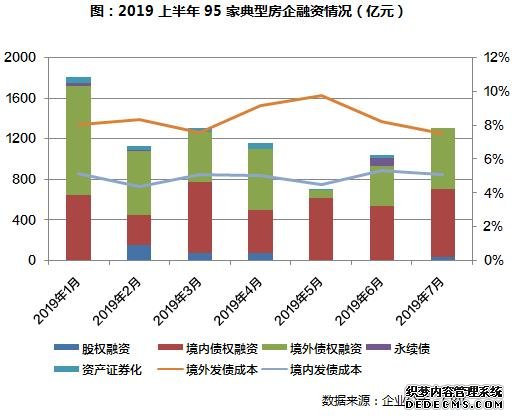

05企业融资

二季度后收紧,下半年延续偏紧的融资环境

2019年,房企第一和第二季度的融资情况有比较明显的不同。其中,一季度的融资环境延续了2018年底以来适度宽松的态势,使得整个一季度的房企融资出现了“小阳春”,房企1月的融资额还达到了近两年来的新高。而二季度以来,由于4月整体融资环境有所收紧,5月发布了23号文限制房企融资,房企融资规模有较为明显的减少,融资成本也有显著提升。预计随着房企偿债潮的到来,下半年房企的融资环境将以偏紧为主。

2019年1-7月中国房地产企业销售TOP100排行榜

06市场预判

表面上淡季不淡、实际市场加速转冷

8月份将继续走弱

表面上看,7月份房地产市场似有淡季不淡的错觉,重点监测城市累计成交量环比下降11%,同比仍增长2%。主要还是受延迟备案因素影响,6月底房企冲业绩,大量的已售未备案房源延迟至7月份集中备案。

具体而言,一线城市成交量环比全线回落,同比仍增长21%,北京同比倍增。二三线城市成交量环比下降12%,同比基本持平。近6成二三线城市成交量环比高位回落,重庆、济南等环比跌幅超-30%。近4成二三线城市成交量同比有所回调,长沙、重庆成交显著缩量,同比皆腰斩。受延迟备案等因素影响,昆明、武汉等成交量仍处高位,同比均翻番。

实际上7月份房地产市场正加速转冷,市场观望情绪愈加浓重。随着前期积压的市场需求陆续释放完毕,3月份以来的“小阳春”行情早已戛然而止,后续置业需求明显不济,部分城市甚至开始出现需求断层的极端现象。

展望未来,中央政治局会议首提不将房地产作为短期刺激经济的手段,已然释放房地产调控仍需从紧执行的信号,预计三季度房地产市场不容乐观,8月份市场将继续走弱。受此影响,房企正迎来真正的考验,建议坚持“促销售、抓回款”策略,不能靠天靠地,只能靠自己。