物业公司IPO潮起:嘉宝股份距上市仅一步之遥

发布时间:2019-06-21 15:13来源: 网络整理中新经纬客户端6月20日电(薛宇飞)近日,四川房企蓝光发展(600466)旗下物业公司嘉宝股份在经过数月等待后,通过了港交所聆讯,这意味着嘉宝股份距离上市只剩下临门一脚。

从2018年开始,资本市场就迎来一波物业公司上市潮,一年多来,相继有8家物业企业成功上市,数量超过了2014~2017年上市家数的总和。业内人士认为,从已上市物业公司的表现看,估值水平普遍较高,这让企业更有上市的动力。

从新三板退市,转战港股

资料图 中新经纬王潮 摄

根据近日公布的聆讯后资料,嘉宝股份2000年成立于成都,2015年12月在新三板上市。为提高知名度和拓展融资渠道,嘉宝股份于2018年7月退市,转战港股。

与许多从房企母公司拆分出来的物业公司一样,嘉宝股份较多承接了蓝光集团的项目。2016~2018年,嘉宝股份单一最大客户蓝光集团销售所得收入分别约占总收入的32.5%、28.8%、21.7%。正因为与房企母公司关联交易占比过高,使其很难在A股主板上市。

据了解,2018年之前,A股主板没有一家物业公司,香港有6家。从去年开始,物业公司掀起了上市潮,雅生活、新城悦、佳兆业物业、永生生活服务、滨江服务、奥园健康先后在港交所敲钟上市。2018年以来在香港上市的物业公司达到了8家,超过2014~2017年的总和。

近期除了嘉宝股份通过聆讯,房企鑫苑置业旗下的鑫苑物业从新三板退市后,也于今年4月30日向港交所提交了招股书,不过至今仍在排队等候。

募集资金用于扩大业务规模

过去几年间,嘉宝股份耗资2.773亿元收购了6家公司。不过,招股书显示,收购这6家公司,嘉宝股份共录得商誉1.84亿元,也就是说,这6家公司的可识别净资产总额的公允价值约为0.933亿元。公司称,若未能实现预期目标,或发生任何无法预见的情况使得收购资产的预期现金流量减少,都可能造成商誉减值。

来源:嘉宝股份招股书

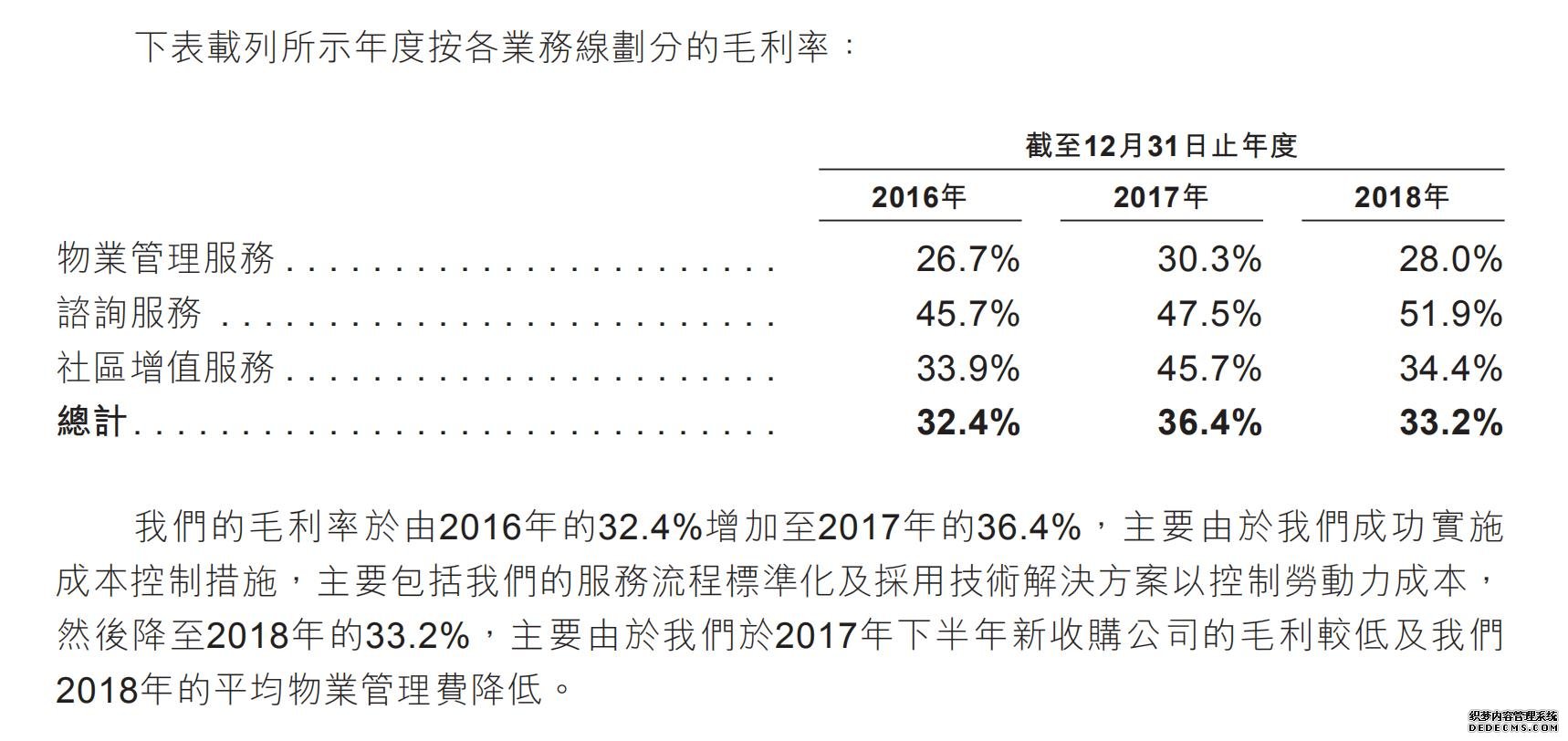

收购新公司也让嘉宝股份的毛利率受到影响。嘉宝股份2016~2018年的毛利率分别约为32.4%、36.4%、33.2%,2018年的毛利率下降,是2017年下半年新收购公司的毛利较低及2018年的平均物业管理费降低所致。

2016~2018年,嘉宝股份在管建筑面积从约2420万平方米增加到6060万平方米,复合年增长率约为56.8%,远高于2016~2018年物业服务百强企业复合年增长率的16.7%。嘉宝股份援引中指院的数据,截至2018年年底,其在中国西南地区和四川省的在管建筑面积分别位列中国物业服务百强企业第4位及第1位。

6000余万平方米的在管面积,与已上市的物业公司相比,规模仍有提高的空间。上海易居房地产研究院中国房地产测评中心等机构发布的报告称,已公布相关数据的12家上市物业公司的在管面积均值为9904.3万平方米。有“管理物业面积规模全球最大”称号、港股上市的彩生活年报显示,2018年底其合约管理总建筑面积达到了5.54亿平方米,该公司还制定了到2020年服务面积达25亿平方米的目标。

中国城市房地产研究院院长谢逸枫对中新经纬客户端表示,嘉宝股份的在管面积并不算高,在全国物业公司中属于中等略微偏上的水平,仍需要继续提高规模。

对于上市募得款项,嘉宝股份称,将拿出一部分用于扩大业务规模,收购或投资其他住宅物业管理服务供应商和非住宅物业管理公司。

估值高增加企业上市动力

对于物业公司上市提速,广东省住房政策研究中心研究员李宇嘉对中新经纬客户端分析称,房地产开发企业交付的项目主要交给了旗下的物业公司进行管理,而随着房企规模的扩大,旗下物业公司的营收规模、盈利水平等逐渐满足了上市条件,进而出现了上市高潮。

至于上市诉求,东方证券分析称,首先是提高规模和市场占有率,物业公司希望借助资本市场进行融资进而扩大管理规模;其次是资本市场逐步认识到物业公司的价值,给予物业公司明显高于房地产开发商的估值水平,这也给房企拆分其物业子公司单独上市提供了充足的动力。

李宇嘉认为,物业公司想在未来生存下去、生存得更好,就必须融到更多资金去扩充规模,这是其竞相上市的原因。

中指院统计已在主板上市的14家公司数据显示,企业会将上市后募得资金的50%~60%用于收并购扩规模,10%~20%的资金用于延伸增值服务,约10%用于智能化及平台建设等。

相较于房企母公司,物业公司的估值普遍较高。中新经纬客户端注意到,同在香港上市的绿城服务和母公司绿城中国,截至20日15时,前者的市值为173亿港元,后者仅为119亿港元,子公司市值超过了母公司。