劲胜智能再出发:利润增长10倍长期逻辑显现

发布时间:2020-05-12 10:23来源: 网络整理虽然披露财报不是“憋气大赛”,但对于绝大多数上市公司而言,不到法定截止日期,你是不知道他的具体业绩的。所以我们看到了一个颇为“奇葩”的现象——每年4月的最后几天,每天都会披露数百份年报。

但凡事总有例外,比如劲胜智能(300083,股吧)(300083.SZ)。

2011年5月11日,在少部分公司还未披露2019年年报之际(受疫情影响),劲胜智能就披露了2020年半年度业绩预告。报告期内,预计盈利1.48亿元至1.52亿元,上年同期为1358.46万元,同比增长990.00%至1020.00%。

业绩增长固然可喜,但大涨大跌却值得特别研究——同比增长10倍并非一种正常现象。那么劲胜智能业绩增长的逻辑何在,又是否是可持续的呢?

老“劲胜”:三星终止合作业绩跳水

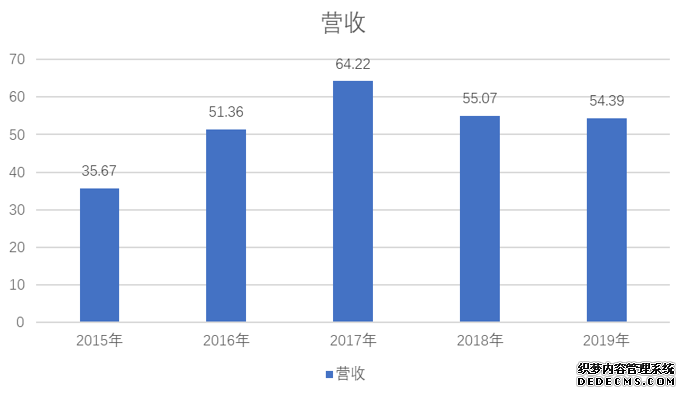

如果你仔细观察劲胜智能的年报,你会发现2017年是个分水岭。该年度,劲胜智能营收达到了史无前例的64.22亿元,此后掉头向下,分别在2018年、2019年以及2020年第一季度,录得了-14.25%、-1.22%、-63.09%的营收增长率。

那么劲胜智能业绩下滑的原因何在,其实其业绩下滑的背景颇为宏大。

2020年以前,劲胜智能的主业为消费电子精密结构件,为Fibit、三星、OPPO、华为等公司供货,并且,从2008年至2017年,三星一直为公司第一大客户。

不过在2018年,异变突起。受全球手机销量下滑、三星中国区销量不振等诸多因素影响。劲胜智能第一大客户三星在该年度将产品生产制造基地和采购体系转移至越南等国家和地区,于当年陆续停产了天津和深圳工厂手机业务,终止了和劲胜智能消费电子金属精密结构件业务的合作。这一变动,导致了劲胜智能2018年营收下滑14.25%,归母净利润更是由正转负,巨亏28.66亿元。

另外,由于手机行业从4G向5G的升级后,对于金属精密结构件需求量的下降(金属手机壳影响信号),以及国际厂商将上游产业链向东南亚国家转移等因素的影响。在此后的日子里,主营业务为消费电子精密结构件的劲胜智能一直未能走出业绩下滑的泥潭,也就出现了本章节开始的那一幕,在2018年、2019年,劲胜智能分别录得了-14.25%、-1.22%的营收增长率。

与业绩下滑同步的是原大股东劲辉国际减持劲胜智能。如2019年5月17日、7月2日,出于偿还股权质押借款及利息资金的需要,劲辉国际连续二次进行5%的股份转让。原有业务遭受重挫叠加大股东减持,劲胜智能股价一泻千里,最低时其股价一度只有2.28元/股。

新“劲胜”:剥离消费电子业务聚焦高端智能装备

古人云:“穷则变、变则通、通则久。”身陷增长泥潭的劲胜智能开始了其转型之路。

2015年下半年,劲胜智能作价24亿元,完成了对深圳市创世纪机械有限公司(下称“深圳创世纪”)的收购,交易完成后,原深圳创世纪股东夏军及一致行动人,合计持有上市公司15.16%股份,仅次于第一大股东劲辉国际的29.08%。

正是这次收购,为劲胜智能日后的转型埋下了伏笔。

如前文所述,业绩不振之后,劲胜智能原大股东劲辉国际便开始了减持之路。但是深圳创世纪股东夏军及一致行动人并没有减持,一增一减之下,夏军及一致行动人在2019年7月2日之后,获得了实控人及第一大股东之位。

深圳市创世纪机械有限公司是一家以高端智能装备为主业的公司,原劲胜智能的主营业务却是消费电子金属精密结构件,并且消费电子金属精密结构件业务的营收还在不断下滑。那么夏军会作出何种选择,自然就不难判断了。

劲胜智能在2019年年报中明确表示:“高端智能装备业务是现在及未来公司大力发展的核心主业,智能制造服务业务是公司积极培育和发展的业务,消费电子产品精密结构件业务是公司持续整合及剥离的业务。”

从2019年下半年开始,劲胜智能陆续出售了东莞华晶粉末冶金、东莞劲胜通讯科技等公司,基本完成了对消费电子产品精密结构件业务的剥离,进而集中精力于以2015年并购的深圳创世纪为核心的高档数控机床等先进智能数控装备业务。

值得一提的是,劲胜智能的“新”,不仅是业务上的“新”,更是财务上的“新”。

2018年,失去三星这个大客户后,劲胜智能归母净利润为-28.66亿元。受此次巨亏影响,劲胜智能归属母公司股东的权益从2017年的55.79亿元下降至27.35亿元,接近腰斩。

不过凡事有利有弊,熟悉我国资本市场的投资者肯定不会对这种规模的亏损感到陌生——巨亏之后,加上实控人的易主,可以为公司未来的增长打下坚实的财务基础。

长期逻辑显现:业绩触底反弹资本市场认可