聚焦头部城市 龙湖集团稳中再出发

发布时间:2019-08-28 22:58来源: 网络整理国内房地产企业去年经历了需求疲软,销售回落,融资渐难的行业降温,2019年上半年经历了预期宽松,交投活跃的小阳春,不过又有“房住不炒,因城施策”的调控基调,房产行业整体呈现趋稳的态势,不过仍然有优质企业拿出了靓丽的成绩单。

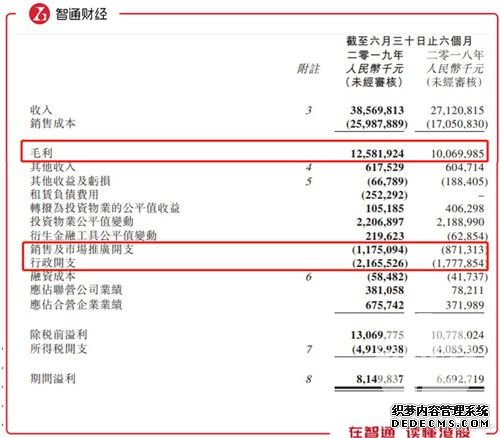

智通财经APP观察到,8月26日,龙湖集团(00960)公布了截至2019年6月30日的中期业绩。公告显示,期内公司实现合同销售额1056.2亿元人民币(单位下同),同比增8.8%;营业额为385.7亿元,同比增42.2%;毛利为125.8亿元,同比增24.9%;股东应占溢利为63.1亿元,同比增16.21%,核心溢利47亿元,同比增长26%。

此外,期内净负债率53%,在手现金580.7亿元,现金短债比高达4.22。可以看出来,虽然政策与市场具有不确定性,行业增速放缓,但是凭借着高效经营,龙湖集团依然过的比较“滋润”,这跟龙湖的发展战略和强劲的运营能力是分不开的。

业绩稳定增长,营收能力提升

期内,合同销售和营业收入同比分别增加8.8%及42.2%,达到1056.2和385.7亿元。受到市场影响,毛利率32.6%,比去年同期稍有滑落,不过在同行业中仍然处于高水平。而且净利率21.1%,房地产企业能力的关键性指标——核心净利润同比增长26%,核心净利润率12.2%,在同期房企中处于前列。

业绩的稳定增长仍然依赖于其核心业务物业发展。智通财经APP观察到,上半年物业发展业务营业额341.7亿元,同比增长42.1%。期内交付物业建筑面积283.7万平方米,平均价格为12044元/平方米,结算毛利率为29.5%。

而物业投资同样表现不俗,期内实现营业额25.8亿元,同比增长39.2%。截至6月30日,已开业商场建筑面积296万平方米,整体出租率高达98%,其中冠寓已开业6万余间,规模行业领先。

毛利率保持稳定的同时,期内龙湖的费用支出率保持了稳中有降趋势,才保证了净利润的稳定增长。

智通财经APP观察到,上半年龙湖集团的销售费用和行政支出分别为11.8和21.7亿元,同比分别增长34.9%和 21.8%。据公告披露,上半年集团进入多个新城市,由于业务拓展,管理团队扩大,所以行政开支增多,同时为了增大品牌影响力加大了营销费用支出。

但是从费用率来看,上半年销售费用率3.05%,同比减少0.16个百分点,行政支出费用率5.61%,同比减少0.95个百分点。因此,稳定的业务能力,优质的费用管理能力,给予集团较大的利润空间。

除却过去的稳定发展,当前龙湖集团的“在手牌”也给未来业绩打下了坚实基础。

聚焦头部城市,土储丰富业绩有保证

上半年,集团新增收购土地储备总建筑面积为924万平方米,权益面积671万平方米,平均权益收购成本每平方米7761元。截至6月30日,龙湖合计土地储备7093万平方米,权益面积4911万平方米。

而且,一季度政策预期宽松,房企拿地积极性高,土地溢价水平显著抬升。龙湖集团集中在5-6月补充土储,避免过度竞争,土地储备的平均成本为每平方米5632元,为当期签约单价的34.7%,在行业中处于较低水平。

除了成本优势,龙湖集团的土储的价值优势也将得到体现。

按地区分析,长三角地区、西部地区、环渤海地区、华南地区及华中地区的新增面积分别占新增收购土地储备总建筑面积的25.2%、19.9%、19.6%、17.8%及17.5%。受益于区位优势,长三角依旧是土储的热点地区。

分城市来看,除了聚焦热点城市如北京、上海等超一线城市,以及烟台、武汉、重庆、成都等一二线城市之外,集团坚定看好城市群协同发展的前景,以合理价格成功新增50幅土地,拓展漳州、咸阳、中山、茂名4个新城市,截至7月底城市覆盖数量达到49个。整体一二线和有价值区域土储占比达到90%以上。

土地储备是未来业绩的保证。今年以来,受楼市调控影响,三四线城市销售承压,下半年,以三四线为主要市场的房企,面临的问题更加严峻。城市之间分化将会加剧,一二线回升势头有望保持,而弱二线和三四线城市仍将面临较大调整压力。

下半年随着房企业绩释放,意味着一二线城市土储丰富的龙湖集团将极具成本和竞争优势,为营收和利润的稳定增长提供了长期保障。

当然,除了土地储备,现金是房企的另外一层重要保障,财务结构是房企营运好坏的“风向标”。

再无融资难,龙湖“不差钱儿”