精锐教育2019Q3营收10.93亿元,合规承压下稳健增长

发布时间:2019-08-07 23:12来源: 网络整理今日盘前,精锐教育(纽交所股票代码:ONE)发布了2019财年第三季度(截至2019年5月31日)未经审计的财务业绩。

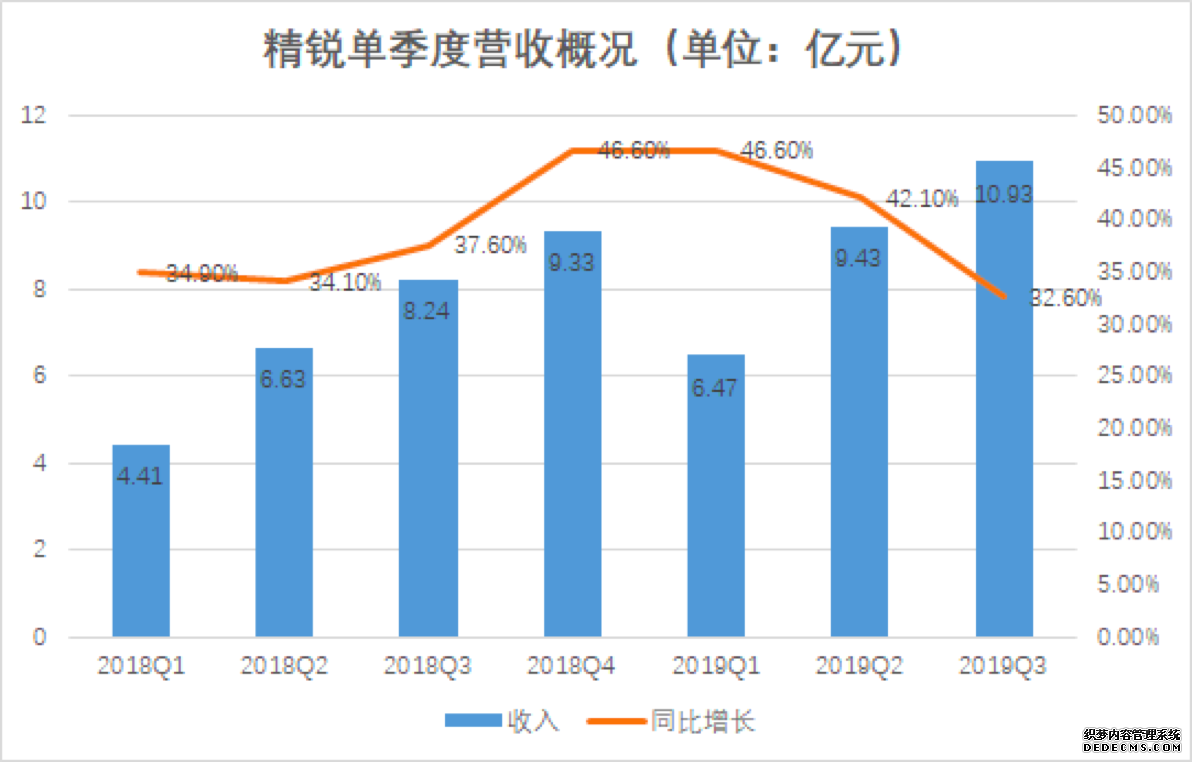

净收入总额为10.93亿元人民币(1.58亿美元),同比增长32.6%;

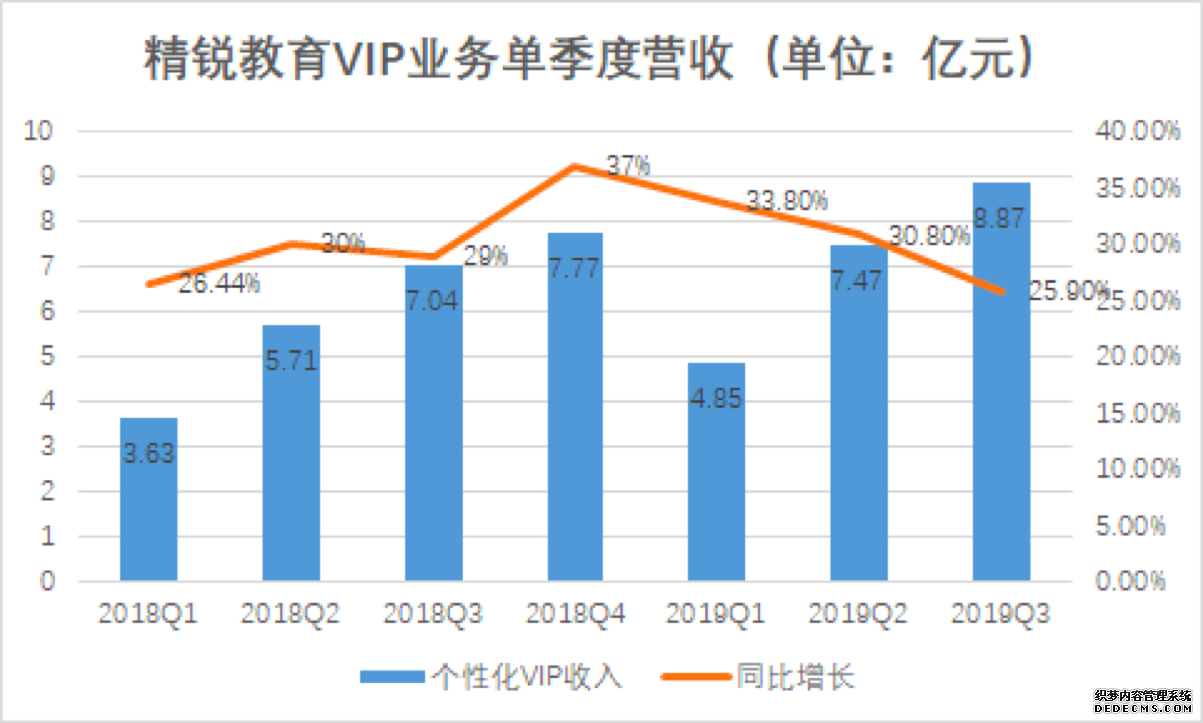

精锐▪个性化的净收入为8.87亿元人民币(1.29亿美元),同比增长25.9%;

月均在读学生数为174835,同比增长40.0%,其中,精锐▪个性化、精锐▪至慧学堂和小小地球少儿英语的月平均在读人数分别较2018财年同期同比增长15.5%、37.0%和159.0%。

业绩数据背后,精锐教育呈现了怎样的发展态势?

受行业政策合规影响,逆势增长

精锐2019Q3净收入总额为10.93亿元人民币(1.58亿美元),同比增长32.6%。

纵向对比来看,自2018年Q4季度以来,精锐收入端皆保持在40%以上的增长。这一季度的业绩同比增长32.6%,营收增速所有放缓,原因是受行业政策的合规影响,精锐降低了对未来营收增速的预期。此前精锐预计2019财年全年的收入范围为 40.0 亿元-41.5 亿元,同比增长 40.0%-45.0%。而此次财报发布,精锐教育期望净营业收入在人民币38.6亿元(合5.76亿美元)至40亿元(合5.98亿美元)之间,对比2018财年的同比增长在35%到40%之间。

从横向来看,不止是精锐,K12教培行业普遍出现了营收增速放缓的趋势。

以好未来为例,好未来此前同样发布了最新季报(3-5月)。其2020年Q1财报,完成营收7.028亿美元,同比增长27.6%;经营利润为5730万美元,同比下滑23.6%。

国金证劵就在其研报中表示:“好未来的增速实实在在放缓了,比之前60%+下了一个台阶,我们认为未来30%左右的增速,应该是好未来的“新常态”,过去60-70%的增速很难再出现。”

而突破200亿元营收大关的新东方,从业绩来看,营收增速也逐渐放缓:由一季度的30%下滑了10个点,到四季度只有20%。而此前新东方的营收增速普遍在40%以上。

精锐教育集团董事长张熙在财报中给出了增速放缓,利润承压的原因——“由于快速扩张和2019财年的一次性监管影响。”

早在2018年,监管部门就对课外辅导培训机构进行过重拳整顿,明确同一培训时间段内生均面积不低于3平方米;符合安全条件的固定场所;从事学科培训的教师应具有相关教师资格证;不得一次性收取时间跨度超过三个月的费用。

2019年,教培行业监管依旧趋严。教育部副部长郑富芝在答记者问时表示,校外培训机构的治理已进入第二阶段,关键是坚决杜绝超前、超标的培训行为,防止层层加码。

随之而来的则是教培机构的合规成本不断上升,政府对教培机构办学要求增多,扩张速度受限。

招商银行研究院研究员夏嘉南此前对蓝鲸教育表示:“办学场所要求提高增加了机构场地房租成本、所有教师具备教师资格证增加了人力成本、不得收取超过三个月的学费对机构经营形成现金流压力,这三大方面都会抬高目前培训机构的运营成本。”

但从长期看,监管政策其实长期利好头部企业。光大证券在其研报中就指出:长期来看,由于高考“独木桥”体制、历史文化传承、新高考改革、三四线城市需求爆发,K12学科类培训市场需求依然巨大。随着政策监管的不断加强,合规的全国性龙头公司和区域巨头公司其实有望受益于市场份额的持续提升。

也就是说,作为头部企业的精锐,短期会因合规政策承压,但长期则利好。而即使在监管最严厉的当下,尤其是与其他华东区同行相比,精锐依旧保持较快的增长速度,位列行业前排。

因而重新调整预期后,张熙表示:“我们有信心开启可持续的增长模式。回顾了现有学习中心的表现,对管理团队过去取得的成就和我们可复制的商业模式所带来的成绩深受鼓舞。”

未来财年的增长策略也已经敲定:依旧聚焦高端市场;过去一年多的高速扩张战略使得精锐布局已遍布全国,因此未来一年的扩张会更为稳健;通过持续的科技投入和更有效的激励机制来提高运营效力。

核心高端个性化一对一业务占据行业优势

精锐的业绩增长,一方面依靠线下区域拓展实现内生式稳定增长,另一方面依靠并购整合的外延扩张。

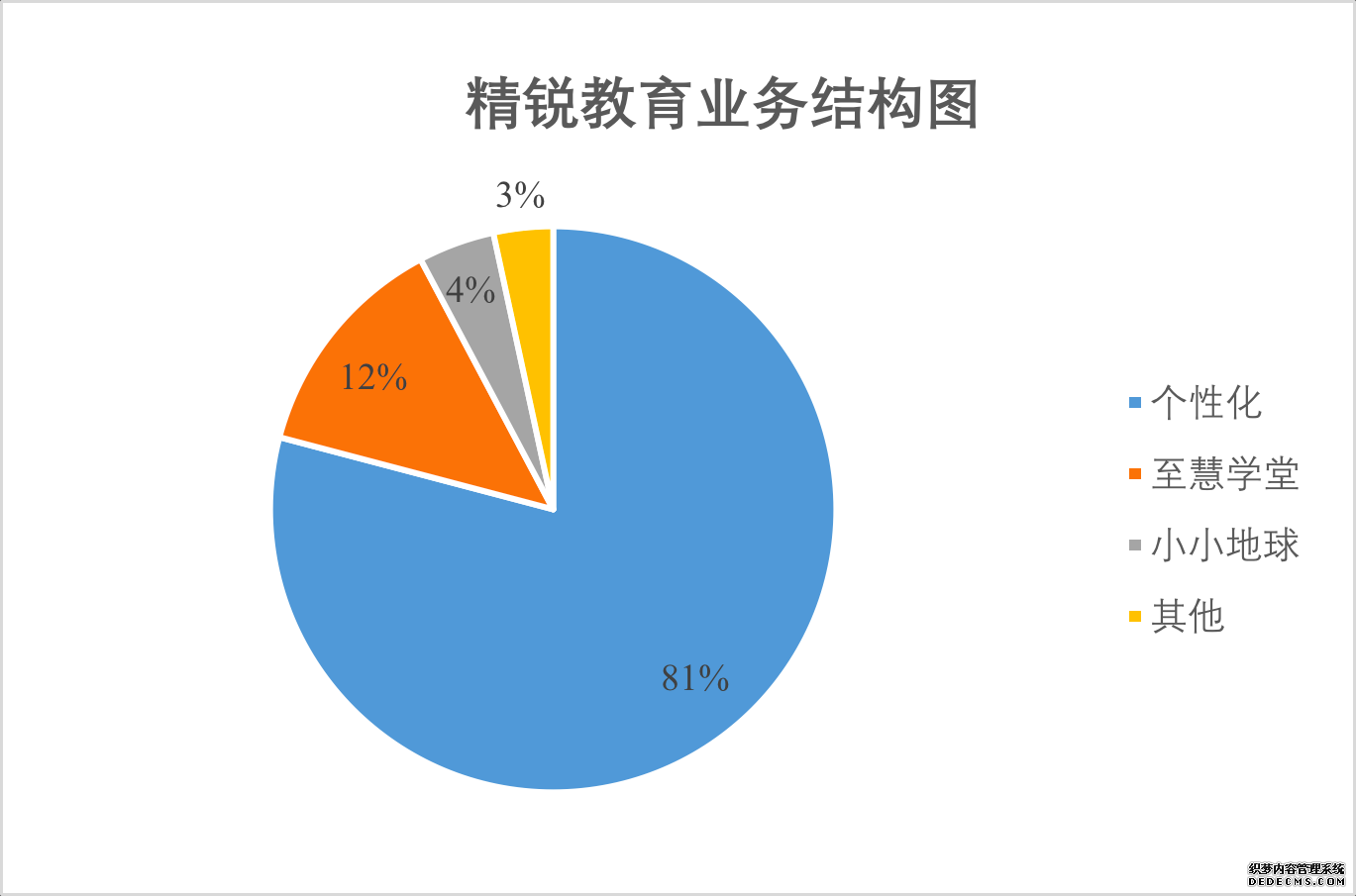

具体拆分来看,精锐▪个性化业务依旧是其核心业务。从其Q3季度的财报中看出,高端个性化业务占比达81%。

从营收端来看,精锐个性化的净收入为8.87亿元人民币(1.29亿美元),同比增长25.9%。

纵向对比来看,自进入2019财年以来,精锐个性化业务收入端依旧保持较强增长态势。