在变革中前进 | 2019中国智能门锁行业年度回顾

发布时间:2019-12-20 16:11来源: 网络整理如果说2018年智能锁行业可以用冰火两重天来形容,那么2019年,无疑是变革的一年。从生产方到品牌方,再到一线代理经销商,无不感受到行业洗牌带来的阵痛。

这一年智能锁品牌数量有所下降,头部企业逐渐显现,行业格局初定。智能锁出货量继续增加,证明产品本身正越来越受到市场认可。这些又预示着行业正摆脱“千家争鸣”乱象,逐步走向正规。

智能锁行业专业门户——中国智能锁网通过对2019年整个行业相关数据的收集以及整理,同大家一起回顾整个市场发展情况。

一、市场:智能锁市场现状

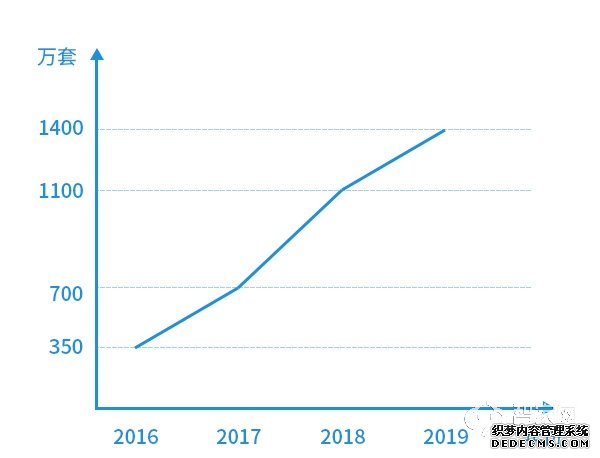

从市场份额来看:在2016年,我国智能锁产业规模达到350万套;2017年,我国智能锁销售规模增至700万套;而在2018年,我国智能锁产销售量在1000-1200万套之间;2019年上半年,智能锁出货量同比2018年上半年出货量下降5%,数量约700万套,全年约在1400万套左右。

数据来源:全国锁具行业信息中心

从企业数量来看:据全国制锁行业信息中心的数据显示,2015年全国智能锁企业为600家左右;2016年为800家左右;2017年为1200家左右;2018年已超过2000家;由于近两年各类事件的发生,2019年企业数量增幅停滞不前,甚至开始有小幅的下降。

从产地分布来看:智能锁主要集中在永康、温州、杭州、深圳、中山、佛山等地。数据显示,浙江永康因其背靠门厂需求,2019年浙江永康的产销量占比最高;广东中山因其有着传统五金行业以及新兴企业、供应链等诸多优势,产销量占比次之。2019年各大智能锁产地销量排名依次为:永康、中山、深圳、温州、佛山。

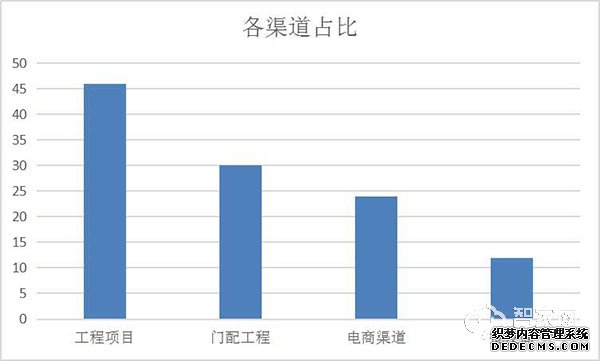

从销售渠道来看:目前在生产企业和用户之间,我国智能锁的销售渠道中间商主要包括房地产开发商、门厂商、安防集成商、代理商、经销商、零售商、电商等七种。主流销售的渠道包括了近十多种方式,可以将这十多种方式综合为四大主流渠道,即工程项目渠道,门配渠道,电商渠道,批发商渠道。

数据来源:全国锁具行业信息中心

由于大量的OEM品牌在今年逐渐死亡,使得生产厂家出货量急剧下降,为了维持生存不得不开发批发业务。这也是导致了市场比较混乱的主要原因之一!

在今年智能锁行业不太景气的大环境下,大部分企业将重心放在项目工程上,智能锁成为项目工程的标配。中国智能锁网走访诸多厂家得出:工程项目是大部分智能锁企业出货量最大的渠道。在2018年,这一渠道智能锁销售量约占整个销售量的30%;而在2019年,这一比例超过了60%。

二、品牌:中国智能锁企业阵营

目前,智能锁行业已形成了六大阵营。除了传统锁具企业、专业智能锁企业、家电企业、互联网科技企业、安防产品企业甚至是电商平台均对智能锁领域有所布局,现阶段依然处于群雄混战的状态。

传统锁具企业:包括了玥玛、金点原子、通用、美保利、顶固、忠恒、雅洁、汇泰龙、名门等多家知名企业。

专业智能锁企业:代表的品牌有凯迪仕、德施曼、第吉尔、智家人、豪力士、VOC、黑龙、亚太天能等在内的被人熟知的智能锁品牌。这类公司由于专业性很强,目前在市场上受到的关注度最高。

家电企业:代表是博世、三星、美的、海尔、创维、飞利浦、长虹、荣事达、扬子等家电巨头。

互联网企业:以小米、联想、华为、云丁-鹿客、云柚、果加、360等为代表。互联网科技企业的商业模式与以上企业有很大区别,品牌影响力大,培育市场作用明显,是智能锁领域的生力军。

安防企业:代表是海康威视、大华乐橙、宇视、狄耐克等。这类企业更多的是选择通过工程渠道进行产品销售,直接对接建筑工程方。

电商平台:代表是苏宁旗下智能品牌苏宁极物、京东自有品牌—京东京造等也纷纷进军智能锁领域。

三、产品:产品与技术的升级

根据中国智能锁网统计,目前智能锁主要以传统执手型为主,占比高达88%,推拉式智能锁由于大多不能够带动天地钩,不符合中国国情及相关安全需求,目前总体上占比不高。2019年,新品智能锁约发布160余款,从新发布的智能锁样式上来看,执手式占比约60%;推拉式占比约25%;其余样式占比约15%。