家电厂商围堵小米 智能电视“闪电战”难再现

发布时间:2019-10-22 05:42来源: 网络整理近年来,智能家电的发展趋势以及其存量市场红利,已经引起了家电产商的重视(前瞻研究院曾预测2023年智能家电市场规模将达到1.5万亿,年度复合增长率过100%),较之小米的重运营,抢入口的“互联网经营方式”,家电厂商在初期存在运营思维尤其是运营方式的局限,在我们最近的观察中,家电厂商已经快速扭转了局势,对小米在智能家电形成较大冲击。

10月10日,在小米发布IoT产品线的冰箱之时,美的IoT同时发布了智能家居创新成果,覆盖智能连接、智能安全、智能芯片、智能场景、人工智能和5G应用等多个领域,且对外正式发布美的IoT开发者平台。其中,“7变3极速配网”突破了行业发展瓶颈,以4.62s(平均10秒以内)最快配网连接速度刷新了纪录。

显然,两大阵营的“贴身肉搏”的势头已经相当明显,这也是2017年以来家电行业改革的延续。

2017年,中国家用电器协会标准《智能家电云云互联互通标准》,以云云互联互通的轻量级方案,解决跨品牌智能家电互联互通的难题,初创会员有海尔U+、美的、博西家电、长虹美菱、海信、TCL、创维,其后云智易、康佳、格兰仕、星星、苏州三星加入,在2019年的中国家电及消费电子博览会上,智能客厅、智能厨房、智能卧室三大场景推出。

家电厂商在通过“抱团”的方式,实现智能家电厂商彼此云平台之间互通,跨厂商间设备得以互通协作,换言之,家电厂商希望以此方式能够以场景为掘进手段,快速实现全家电品类的批量智能化。

这与小米的运营有着明显不同,虽然迄今为止小米围绕家居已经推出多个智能产品,诸如扫地机器人、空调、电视、冰箱、电饭煲等等,但从规模来看,仍然呈金字塔型,在2019年中报中,IoT联网设备达到1.96亿部,但细分看,其中手环有6000万,小米音箱有5000万,智能电视加盒子预估在4000万左右(月活是2260万),剩余多品类家电产品占比不足20%。

以上两种模式已形成鲜明对比,在本文中,我们将重点探讨一下两个问题:

为便于比较,我们选择了近期在智能家电领域同样颇为有进取心的美的作为参考,进行如下分析。

小米“爆款模式”:生于互联网劣于互联网

小米与家电企业最大不同,在于其初期通过营销以及数据信息的整合,迅速掌握市场信息,以代加工模式为主要生产方式,降低生产环节投入,并以互联网的快速迭代赢得市场。

但随着小米逐渐向大家电的深水区进入,尤其是进入到空调冰箱这些头部品牌优势为突出的地带,小米以上优势已经略显疲软。

2019年Q2,小米IoT实现了149亿元的整体销售,同比增长44%,当期毛利率为11%,主要贡献为智能电视业务毛利的提升,在乐视电视退出之后,小米在智能电视领域未遇强劲敌手,终端价格上涨,提升毛利率。

2019上半年,美的完成1298亿元的销售业绩,其中非空调的消费电器占比达45%,接近一半,整体毛利率为32%(其中空调部分为32.08%,消费电器为31.2%)。

在明显的毛利率水平方面小米是落后于美的,这其中大致有以下原因:

其一,大家电的规模效应护城河较高,以空调为例,小米在上半年累计销售100万台,以单价2500元测算,其销售规模共25亿元,是当期美的的3%左右,规模效应尚未释放之时,前期设计、开模等固定投入分摊较高,稀释盈利;

其二,从销售方式看,小米从早期的中心制渠道为主,其后开始逐步倾向于为京东、苏宁等渠道供货,以第三方渠道来提振整体销售效果,但这也由此带来一大问题,即小米需要将有限的资源投入至有限产品,以此打造爆款,如手机、电视等,在年中报中,小米有品总GMV为38亿元,占比极少,而对于厂商,早期运营积累了线上和线下两条渠道(如今家电行业线上销售占比超35%,加之线下大卖场掌握的4成左右,厂商自我掌握的渠道大致也在2成左右),尤其是深入到基层的经销商体系,可保证企业多产品线的快速出货。

那么,若小米采取如以往的低价策略,是否就能对美的带来一定优势呢?

我们觉得中短期内很难,从收入方式看,除电视这类有屏产品可以产生广告为代表的非硬件收入外,其他产品如冰箱、空调等其商业模型大多要靠硬件本身,在此背景之下,我们再来分析小米和美的“硬件大战”。

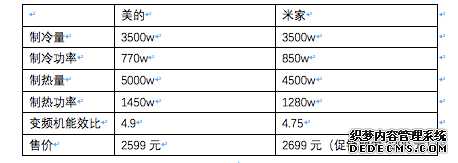

以空调为例,我们对比了几款小米和美的几款代表产品,发现小米几乎采取了“死贴美的”的定价方式。

我们对比了同为1.5匹的一级能效变频能暖智能挂机的两大品牌的部分数据,见下图

摘自京东商城和有品商城数据

从产品参数看,除变频机能效比和制冷功率代表的能耗略高外,米家空调和美的产品大致相同,但终端售价却体现了一些问题。