十张图解读我国智能客服行业发展现状分析 增量

发布时间:2019-10-21 12:32来源: 网络整理 传统客服多痛点催生智能客服需求增长

传统客服多是依托人工提供相应的咨询和业务服务,各行业企业都存在对客服人员的需求。近年来,随着我国人口红利的消失,各单位用工成本不断增加,且由于客服人员的专业水平不一、精力有限等因素的约束,传统客服逐渐暴露出效率低、智能化程度低、多渠道能力较弱等问题。

受我国互联网经济的发展,业务咨询渠道也从单一的电话咨询转变由微信、微博、App、网页等多渠道转变,传统客服人员无论是在时间精力,还是在用工成本上,其弱势地位逐渐显现。

客服作为企业业务发展的助推器,对公司的发展有着至关重要的作用,各时期均在依托相关的技术促进客服软件的开发和发展,为客服智能化的发展奠定了基础。1990-2000年,互联网在我国尚未得到普及,此时的客服软件以传统呼叫中心为主。2000-2010年,随着我国互联网的普及,PC网页在线客服+传统客服软件同步推进。2010年以后,基于SaaS的云呼叫中心和云客服软件出现,客服机器人进入商业化应用阶段。近几年,受底层AI技术如NLP技术、深度学习技术、语音识别技术的完善,客服软件逐渐向智能化方向发展。

智能客服的优势突出,产业链不断完善

新时期,相比于传统客服众多问题的暴露,智能客服利用NLP技术、提升了自然语言的处理能力,相比于人工客服,智能客服可以连续24小时在线,并且实现全渠道的介入,极大的提高了客服的工作效率。而且,智能客服的发展完全从行业发展痛点出发,能够实现会话转接和人机操作同步执行,充分的实现了由原来的大量人工客服模式转变为智能客服+少量人工客服模式。

另外,据权威统计,智能客服在应用中已经能够解决85%的常见问题,且其花费是人工客服支出的10%,极大的满足了企业“降本增效”的发展愿望。

智能客服行业发展是依托上游基础设施厂商、技术提供商的技术供应,到中游产品服务厂商、再到中下游系统集成商的产业链构成。但是,近年来,以Udesk、智齿科技等为代表的智能客服公司正通过SaaS和AI技术重塑客服行业原有产业链格局,完善行业的发展。

资本助力加速智能客服行业突破性发展

目前,我国基本形成了以Udesk、智齿科技为第一梯队、逸创、晓多等为代表的第二梯队的行业竞争格局。从7家行业较有竞争力的企业看,企业区域相对集中,其中3家成立于北京、2家成立于四川。而代表性企业的底层技术以机器学习、自然语言处理、语音识别和大数据分析技术为主。现阶段,电商、金融、教育等是主要的服务领域。

从代表性企业的投融资情况看,小i机器人已经完成了总计超亿元的D轮融资,Udesk完成了超5亿元的资本融资。2018年以来,其余企业也纷纷受到资本的青睐,资本助力将加速行业的发展和企业竞争力的提升。

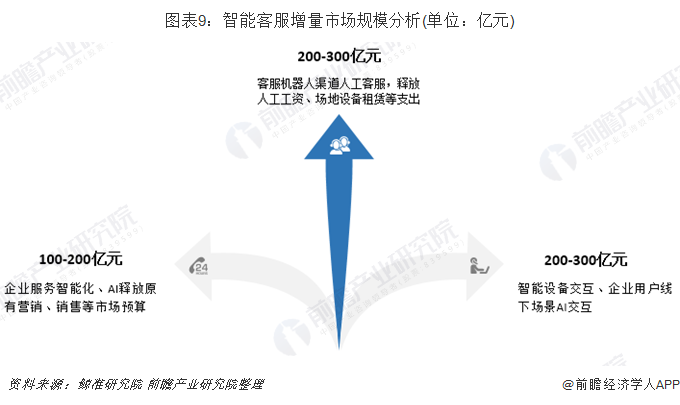

服务流程完善,行业增量需求达500-800亿

智能客服系统在传统客服系统的基础上,考虑了现阶段所有可能的客户接入渠道,以智能客服机器人为主,结合人工在线客服,人机协作,为客户提供服务+营销策略。在此基础上,依托数据存储和分析技术,对客服进行培训学习,并依托客服接入的数据,形成对客户需求的数据化的分析,促成精准营销。

根据前述产业链分析,当前中国客服软件市场主要由电信运营商、呼叫中心设备厂商、传统呼叫中心厂商、传统客服软件厂商、系统集成商、云客服SaaS厂商、客服机器人厂商等构成。据鲸准研究院的分析,目前云客服企业所在的语音呼叫中心和在线客服两块存量市场看,其市场规模约为100-150亿元。而从增量市场看,以目前约500万的全职客服为基础数据,以年平均工资6万计算,再加上硬件设备和基础设施,整体规模约4000亿人民币。按照40-50%的替代比例,并排除场地、设备等基础设施以及甲方预算缩减,大概会有200-300亿规模留给智能客服公司。除了直接渠道客服人员,AI公司业有可以依托智能交互设备,获得200-300亿元的设备空间。