2020-2024年中国智能投顾产业分析预测

发布时间:2020-07-08 13:35来源: 网络整理

1.全球智能投顾市场规模发展及预测

2008年金融危机后,一些出身于科技行业的公司开始研发各类投资服务工具,为客户在做投资决策时提供帮助。到了2010年,智能投顾的概念在华尔街迅速崛起,其中两家最知名的公司--Betterment和Wealthfront,分别在2010年和2011年开始面向个人理财用户推出基于互联网信息技术与智能算法的资产管理组合建议,包括但不限于基金配置、股票配置、股票期权操作、债权配置、房地产资产配置等,成功地打破了美国金融市场上存在多年的“十万美元困境”魔咒,全面的开启了智能投顾时代。

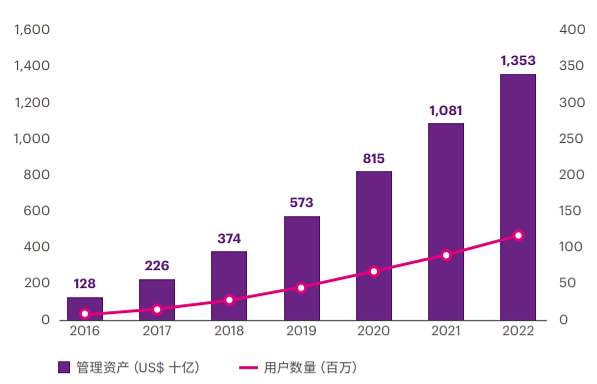

Statista数据显示,2017年全球智能投顾管理资产达2264亿美元,年增长率将高达78%。到2020年,智能投顾管理资产规模占财富管理总资产规模的比例将超过10%;到2022年,全球智能投顾管理资产规模将达到1.4万亿美元。同时,智能投顾的全球用户数量也将从2017年的1290万高速增长到2022年的1.2亿。

图表9 2016-2022年全球智能投顾管理资产规模及用户数量

数据来源:Statista

2.中国智能投顾管理规模及预测

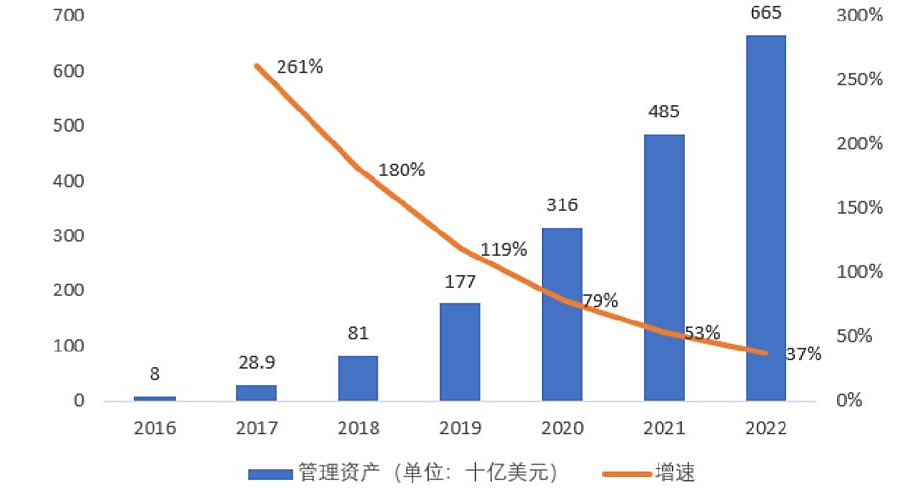

我国智能投顾起步相对较晚,大多数机构在2015-2016年期间推出智能投顾产品。入场虽迟,但发展速度惊人。根据Statista估算,2017年我国的智能投顾管理的资产达289亿美元,其年增长率高达261%,资产规模在全球仅次于美国。预计到2022年,中国的智能投顾管理资产总额有望超6600亿美元,用户数量超过1亿。

图表36 2016-2022年中国智能投顾管理规模估算

注:2018年、2019年为测算数据

数据来源:Statista

3.中国智能投顾行业总体发展趋势

一、智能投顾补缺传统投顾创新大众化理财

智能投顾在海外是一项与传统投顾相互竞争的服务产品,两者具有相互替代的作用。对于中国的投顾市场,进行投资顾问的大多数为高净值人群,而普通投资者则尚未形成比较成熟的投资咨询习惯,国内部分企业目前将智能投顾与传统投顾结合发展,利用智能投顾为客户投资者进行理财建议,而传统投顾则辅助切入客户,为客户进行投资报告解读及信息反馈。运用大数据及算法模型等手段,对理财用户进行合理分类,提出针对性投资组合,辅以传统投顾加以分析咨询建议,将助力智能投顾市场快速发展。

智能投顾能够降低投资门槛,复制服务,降低成本,进而扩大服务范围,实现普惠金融。传统投资顾问面向的是30万以上人群,随着智能投顾的发展,使得3万元左右的人群也能享受到投顾带来的投资建议,实现理财的大众化。

二、风险偏好尚未形成智投接受度有待提高

智能投顾在中国的破局之路是一个缓慢的过程。一方面,普通投资者不习惯将自己的财富交给专业机构打理,被动理财理念不成熟;另一方面,投资者结构以散户为主,他们倾向于“追涨杀跌”的不理智投资行为。智能投顾理财仍面临较高的市场教育成本,智能投顾接受度有待提高。而投顾市场教育除了能让投资者学习正确投资理念外,也有利于推动目前市场上尚不具优势的中小机构进一步发展,提升用户规模和用户价值。

三、本土智能投顾刚起步未来发展趋势乐观

随着房地产投资主导经济发展的时代渐逝,中国居民资产投资将逐渐向金融资产转移。目前中国金融资产投资市场以散户为主体,这类人群存在对于理财投资顾问的潜在需求。此外,随着大数据、云计算、人工智能、区块链等技术创新应用于财富管理等领域,普惠金融得到发展,普通投资者有机会获得更多的金融服务,对理财建议的需求加大,智能投顾市场存在巨大潜力。

四、互联网联手传统金融成趋势技术数据交流助发展

互联网企业与传统金融机构合作发展成为互金行业目前趋势。智能投顾作为金融科技创新产品,智能化要求较高,互联网企业能为传统金融机构提供技术支持。此外,智能投顾主要服务用户为普通工薪阶层和中产阶级,互联网企业和传统金融机构的数据交流能更好实现对此类用户风险把控。两者合作能有效助力智能投顾行业发展,未来双方合作有望继续加深。

五、智能投顾行业标准缺失合规监管迎加速