哈工智能“AI+ROBOT”研发加码 定增募资助力突破产能瓶颈

发布时间:2020-06-13 16:28来源: 网络整理哈工智能(000584)于近期公告,公司非公开发行股票事项已经获证监会审核通过。根据此前发布的定增预案,公司拟募集资金不超过7.8亿元,投向“工业机器人智能装备制造及人工智能技术研发与产业化项目”等业务领域。

值得关注的是,近期哈工智能(000584,股吧)股价表现较为活跃,受定增事项的催化,股价从最低点4.6元每股一路飙升至最高6.69元每股,期间还包含了连续3个涨停,表明市场投资者对公司此次定增抱有较大的期许。

公开资料显示,哈工智能工业机器人业务主要集中在汽车行业。公司是国内为数不多拥有新能源汽车轻量化车身连接技术的公司之一。近年来,通过在智能制造领域不断扩张,公司已初步形成了涵盖上游工业机器人核心零部件、中游工业机器人本体及下游工业机器人应用、工业机器人服务的完整产业链。

发力新能源汽车焊装 突破产能瓶颈打开增长空间

据定增公告披露,此次哈工智能募资投向包含“汽车车身智能连接制造系统产能建设项目”和“轻量化材料连接及人工智能技术研发中心建设项目”两个子项目。公司将在天津新建厂房、投资设备,项目涉及到的汽车焊装以及轻量化材料的应用方向都是新能源汽车业务。

出于节约能源的考虑,新能源汽车车身轻量化已成为行业发展共识,这就对集成商提出更高的要求,在电池技术稳定的基础上,未来各大汽车生产厂商势必将进一步加大对新能源汽车车身智能化生产线的投入。在下游需求的推动下,公司从战略层面提出了扩大新能源汽车焊装智能化产线的扩产方案。

本次定增项目的实施主体为哈工智能的子公司天津哈工福臻,主要从事工业智能化柔性生产线和自动化控制系统的研发和制造。

在项目实施后,公司将突破产能的瓶颈,显著提升公司在汽车车身智能化柔性制造系统方面的集成配套能力,以满足我国智能制造装备产业及汽车智能化焊装市场的发展需求,并进一步巩固公司在行业技术中的领先地位。

研发费用翻倍增长 聚焦AI+Robot竞争力提升

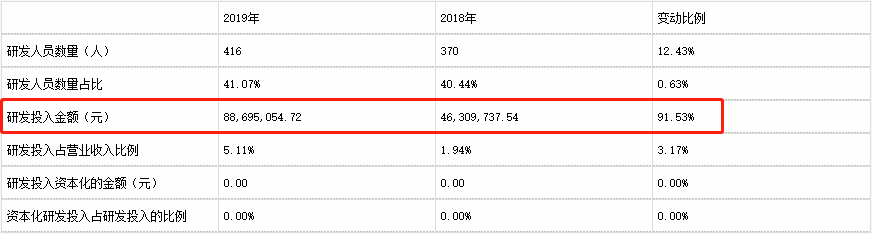

对于一家从事智能制造的企业来讲,研发投入是决定其行业竞争力的根本,也是公司未来业绩增长的基础。近年来,哈工智能在研发投入上不断加码,年报数据显示,2019年公司研发费用0.89亿元,同比增加91.53%。

为应对汽车行业的低迷,哈工智能积极进行战略和研发方向的调整,围绕人工智能机器人AI+ROBOT加大研发投入。此外,公司研发人员数量从2018年的370人上升至416人,研发人员数量占比继续提升,显示出公司继续增强研发实力的决心。

虽然受行业大环境影响,公司2019年业绩有所下滑,但如果把机器人和智能制造这个板块单列出来,实际上从2017年开始,公司核心业务业绩每年都是保持稳定上升。

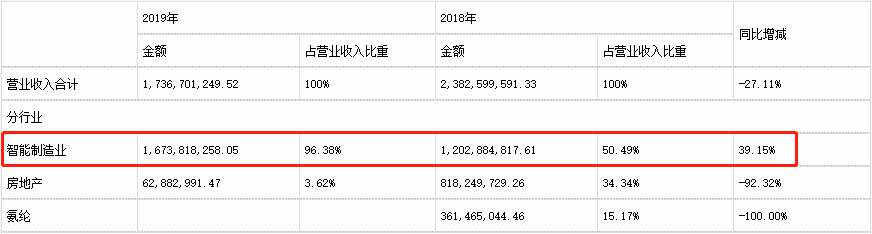

数据显示,2017年至2019年公司智能制造业务板块收入分别为6.07亿元、12.03亿元及16.74亿元,占公司营业收入总额分别为38.65%、50.49%及96.38%,其中公司高端智能装备制造业务3年以来分别贡献归母净利润0.45亿元、0.93亿元、1.17亿元,业务规模及盈利水平逐年提升。

在智能制造领域核心竞争力与日俱增的同时,哈工智能也在剥离房地产和氨纶等传统业务。虽然业务调整对短期内对业绩造成一定影响,但长远看反而有利于公司盘活资产,优化现金流,聚焦核心主业,促进公司在工业机器人智能制造产业中取得突破。

另一方面,从订单合同来看,公司在智能制造领域的销售状况也始终保持稳中有升。根据年报数据,截至2019年12月31日,公司未确认收入在手订单约23.54亿元,是全年总营收额的1.35倍。在手订单充足也为公司后续业绩稳定释放提供有力保障。

此外根据年报披露,接下来哈工智能还将在浙江省海宁市建设哈工智能机器人产业化项目,未来作为哈工现代的主要生产基地,提高公司工业机器人本体产品的产能,进而提升公司智能制造业务环节中的产品自制率。

切入智慧医疗行业 拓展工业机器人应用场景

除了汽车焊装领域之外,哈工智能正在谋求拓展工业机器人应用场景的版图,并已经开始切入智慧医疗行业。据哈工智能披露,公司研发的采血机器人已经进入临床试验准备阶段,下一步将会申请医疗器械经营许可证。

据公开信息披露,采血机器人的设计与研发由哈工智能中央研究院牵头。采血机器人系影像下辅助穿刺类产品,其通过静脉采血,主要用于血常规、生化等血液检测。中央研究院利用医学图像处理、微控技术、多模态传感技术及AI算法,已经成功完成了采血机器人原型机的设计开发,接下来将继续完成可移动采血机器人工作站的研发。