“谋定”健康领域的智能穿戴设备 能否找到一席

发布时间:2020-06-08 12:02来源: 网络整理

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/佘凯文

来源:智能相对论(ID:aixdlun)

从2012年,首款Google Glass亮相,打开了智能穿戴设备的大门,到随后智能手表、手环的层出不穷。从一开始的惊艳众人,再到“泯然于众、默默发展”,智能穿戴设备这些年也经历了不少“坎坷”。

2019年算是整个行业的一次重新激活,在智能手表、耳机等产品的拉动下,全年3.365亿部的出货量,比前一年增长了89%。

到如今2020年,8年过去了智能穿戴设备除了在品类上越发多种外,功能也越发强大。但显然,即便到现在,智能穿戴设备依旧没能建立起一个成熟的市场。

01

市场向好,但并不属于所有人

“华为、小米之类的是不可能的,真不是我有偏见,只是我身边用过他们产品的都说不好。”刚刚拿下一副airpods Pro的易小姐说。

在她周边人看来,她绝对是一名合格的“果粉”,从手机到电脑再到耳机,全系列的苹果产品,已经道出了她的身份,虽然从始至终她都一口否定,说只是因为已经走入苹果生态,所以除非都换掉。

不纠结她到底是否属于果粉,但是苹果的耳机确实是“惹人喜欢”。上个月苹果方面发了最新季报,数据显示其可穿戴业务持续增长,营收达到62.8亿美元,同比增长23%,在全球所有区域都实现了增长,当季全球超过75%的购买Apple Watch的客户都是新用户。

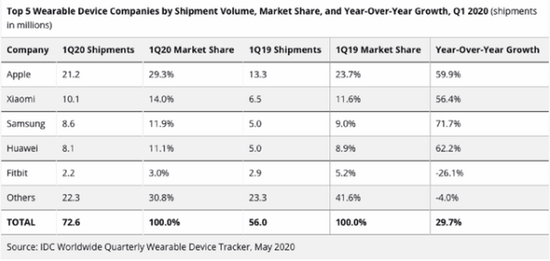

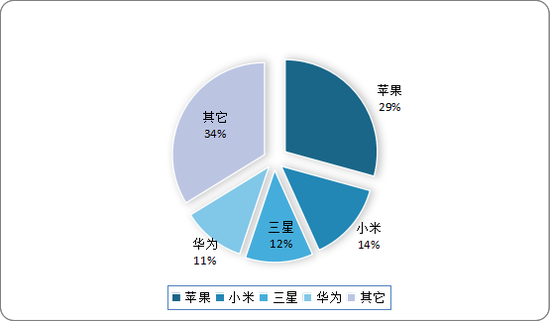

IDC的数据则印证了市场趋势,2020年Q1全球智能可穿戴设备出货量同比增长29.7%,具体到品牌市场排名上,苹果以2120万台出货量和29.3%的市场份额,高居榜首。亮点在于苹果的市场占有率已经接近30%,同比上年23.7%增长了5.6%。

除了苹果,排名前四的头部品牌市场占有率也都出现了一定程度的上升,小米达到了14%、三星为11.9%、华为则是11.1%。加上苹果,CR4已经占到66.2%的市场。

从去年开始,其它品牌的危机感就已经产生,今年国内的不少玩家都在严阵以待,而受疫情影响,整个上半年经济大环境都略显乏力,各个行业、企业,都寄希望将“被偷去2月,在6月补回来”,6.18的到来终于为他们带来了今年最佳的突破口。

比较性急的如 Amazfit,从6月1日凌晨就开始了“叫卖”,6月1日当晚Amazfit就迫不及待的公布了第一组战报,“25 分钟超越去年 618 同期全天销售额,26 分钟超越去年 618 同期全天销量。”

此外像OPPO等品牌也在抓住6.18的节点做推广,OPPO之前透露在6月5日的发布会上,将同时发布无线耳机和智能手环两款产品,而手环更是OPPO的首款发布。

但是,想要瓜分这一市场并不容易,“开放”虽然是目前互联网的共同议题,但真正做到却又是另一回事。

以苹果和华为为例,苹果手机用户具备高度的品牌忠诚度,只要是使用的苹果手机那么在智能穿戴设备的选择上就会“窄”很多,虽然可选择的产品其实不少,但来自于苹果用户自身的“优越感”,让他们对苹果生态具备强依赖,要不不用,用就是全套,大量类似易小姐那样的用户,构筑起了苹果生态帝国的根基。

而华为,则是在走苹果之前的路子,通过设备的强绑定性,企图让自己成为“下一个”苹果。“1+8+N”战略的存在,特别是现在华为所打造的智能手机与智慧屏、智能手机与PC的联动,许多功能都是建立在华为智能手机的基础上,在智能穿戴设备领域,刚刚上线的新一代智能眼镜同样如此。通过“8”和“N”来为“1”引流,最后再反哺“8”和“N”,将用户牢牢把握在自己手中。

所以,智能穿戴设备市场的红火,最终都还是停留在巨头之间,辐射并没有全面展开。

02

拥抱“健康”依旧是行业大方向,原来只是“一意孤行”?

在智能穿戴领域,有个大方向出奇一致,那就是“健康”,几乎所有的品牌、所有的品类都在奔向健康,并且已经持续了相当时间。

自2016年左右开始,医疗健康在智能可穿戴领域异军突起。目前,市场上已经推出了多款针对体温、血压、心率、心电、睡眠、胎心等指标检测的智能可穿戴产品。