迦南智能IPO:多项财务指标弱于同行,募投项目

发布时间:2020-05-18 15:35来源: 网络整理近日,仪器仪表领域的上市公司汇川技术(300124.SZ)、炬华科技(300360.SZ)相继公布了2020年一季度业绩报告,营收和盈利持续增长。

而历经两次辅导,成立时间更早的同类公司宁波迦南智能电气股份有限公司(简称“迦南智能”)目前仍处于排队阶段,处境相对尴尬。

此前,证监会网站披露了迦南智能首发招股说明书(申报稿),该公司拟登陆深交所创业板,发行不超过3334万股,不低于发行后总股本的25%,发行后总股本不超过13336万股。

但查阅招股书可发现,迦南智能所处行业竞争激烈,该企业虽成立已20余年,但无论是规模还是财务指标处于行业中下游,偿债能力严重低于同行。此外还存在募投项目风险大、家族色彩浓厚等多重问题。

多项财务指标低于同行,竞争力弱于同比上市公司

该行业的主要销售方式是参与国家电网、南方电网的统一招标,其中,国家电网的招标金额占据迦南智能的主导地位,涉及产品涵盖智能电表(单相智能电表、三相智能电表)、用电信息采集终端(集中器、采集中、专变终端)等。

报告期内,迦南智能营收和净利润都在持续增长,分别为2.58亿元、3.21亿元、4.36亿元、1.78亿元及2977万元、3079万元、5591万元、3280万元。但无论从规模还是市占率、负债率等业绩指标看,其仍处于行业中下游。

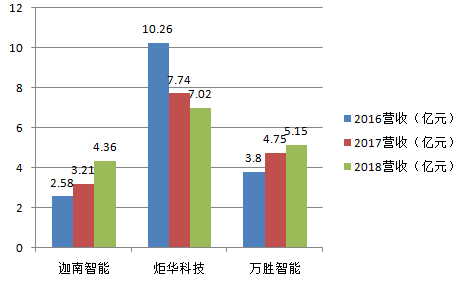

营收规模和市场占有率反映了一家公司在市场中的位置。与迦南智能产品结构较为接近的炬华科技、万胜智能2016-2018年的营收规模分别为10.26亿元、7.74亿元、7.02亿元及3.8亿元、4.75亿元、5.15亿元,而迦南智能的营收规模分别为2.58亿元、3.21亿元、4.36亿元,低于其他2家。

3家同类企业2016-1018年营收规模对比图

在市场占有率上,炬华科技、万胜智能2016-2018的市场占有率分别为2.6%、3.8%、3.39%及1.97%、2.68%、3.47%,而迦南智能的市场占有率分别为1.56%、1.88%、2.59%。可见,在市场分散的大环境下,迦南智能的中标量及中标价格都较小。

在毛利率上,迦南智能的数据也低于同期上市公司平均值。2016-2018年,炬华科技、万胜智能的毛利率分别为35.82%、29.78%、32.22%及27.96%、25.4%、29.22%,上市公司的平均值为31.53%、28.42%、28.24%,而迦南智能的毛利率为26.01%、24.56%、26.44%,低于行业平均值。

值得注意的是,报告期内,迦南智能的资产负债率分别为48.71%、54.46%、59.44%、49%,换言之,迦南智能的资产架构中,有一半是负债。

与此同时,迦南智能同行可比上市公司的资产负债率平均值分别为39.45%、38.77%、40.45%、39.25%。不难看出,迦南智能的资产负债率始终高于同行可比上市公司平均值至少10个百分点。

此外,迦南智能的偿债能力也弱于同行业可比公司平均值。报告期内,迦南智能的流动比率分别为1.8、1.53、1.51、1.82,同行业可比公司平均值分别为1.85、2.09、2.29、2.66;速动比率分别为1.5、1.37、1.43、1.68,同行业可比公司平均值分别为1.66、1.89、2.09、2.43。

无论是流动比率,还是速动比率,迦南智能都低于行业可比公司平均值。而这2个数据是评价公司偿债能力的重要指标,从迦南智能的数据看,其偿债能力明显逊色于同行。

市场饱和度高 募投项目消化能力存疑

迦南智能是一家专业从事智能电表、用电信息采集终端及电能计量箱等系列产品研发、生产、销售的高新技术企业。

本次发行,迦南智能拟公开发行股票不超过3334万股,不低于发行后总股本的25%,拟募集资金约2.7亿元,其中2.2亿元用于兴建年产350万台智能电能表及信息采集终端建设项目,3098万元用于研发中心建设项目。

可以看出,迦南智能将绝大部分募投资金用于主营业务的扩大产能,包括原材料采购、生产经营、员工配置等。翻阅报表可发现,报告期内,单相智能电表的产量分别约为105万只、132万只、192万只、66万只;三项智能电表的产量分别约为13万只、11万只、14万只、12万只;用电信息采集终端的产量分别约为7万只、17万只、20万只、4万只,产能率和产销率也维持在较高水平。

但兴建350万台智能电能表及信息采集终端建设项目能否消化让人存疑。这源于迦南智能不仅面临单一客户集中度过高的生存考验,也面临来自同行的激烈挤压。

报告披露,迦南智能近九成营收来自国家电网的招标。回顾过往,智能电表招标量呈现较大波动。2011年到2015年市场逐渐增长,2016年至2017年国网招标开始逐渐萎缩,到2018年又开始回升,预计到2021年将达到鼎峰。可以想见,高峰后一旦市场需求回落,国网的招标量下降,迦南智能的“咽喉”将被扼住。