监管叫停智能存款 廊坊银行、张家口银行清盘

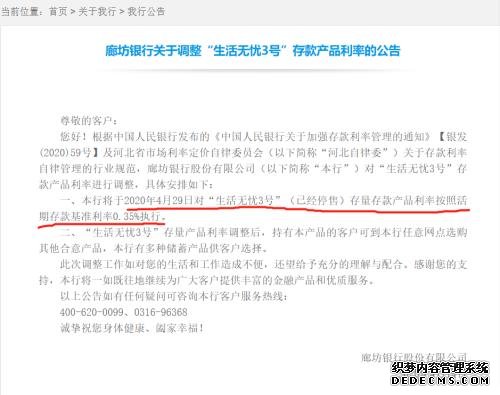

发布时间:2020-05-01 00:04来源: 网络整理4月14日,廊坊银行发布公告称,将从4月29日对“生活无忧3号”(已经停售)存量存款产品利率按照活期存款基准利率0.35%执行。上述提到的产品便是靠档计息的智能存款产品。不过由于该公告引起的争议较大,随后廊坊银行删除了该公告。

4月20日左右,有客户称收到张家口银行发的信息:根据中国人民银行及自律委相关要求,停售所有活期智能存款产品,已签约的账户于2020年5月15日进行清盘处理,清盘后,原签约账户存款按利率0.42%执行。

银行为何要急于清盘靠档计息的智能存款产品?

廊坊银行、张家口银行为何要清盘智能存款?主要原因还是来自于监管要求的压力。2019年12月,多省市银行就称收到监管部门通知,要求立即暂停新增定期存款提前支取靠档计息的产品余额和新增客户,部分地区还要求在2020年底之前,压降靠档计息定存产品余额至0,提前支取按照活期利率计息。

2020年3月,央行正式下发《中国人民银行关于加强存款利率管理的通知》,其中第一条提到:各存款类金融机构应严格执行中国人民银行存款利率和计结息管理有关规定,按规定要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。

监管层为何要治理靠档计息存款?

靠档计息定期存款一般包括两种:一种是大额存单,2019年底之前,银行发行的大额存单大部分提前支取都可以靠档计息;另一种是智能存款,没有约定具体期限,直接靠档计息,存期越长、利率越高。有些银行直接将智能存款产品设计成可以享受定期利息的“活期存款产品”。

靠档计息定期存款的灵活性要比普通定期存款高很多,允许储户随时提前支取并能获取相应期限的定期利息。尤其是之前市场上有很多民营银行的智能存款产品,设置了很高的利率,存期不满1年就能拿到4%、5%以上的利率。这样的产品,对于整个市场而言,形成了不公平的竞争,对于发行该类产品的银行自身而言,一方面银行的揽储成本上升,另一方面需要随时应付储户的提现需求,增加了流动性风险。因此监管近期频频出手,严格管控这类产品。

从监管效果来看,大额存单的治理效果立竿见影。2019年12月开始,银行就在逐渐下架提前支取靠档计息大额存单,2020年新发行的大额存提前支取均按照活期存款利率计息。

从靠档计息的智能存款产品的情况来看,2020年以来,大部分银行都下架了智能存款,目前在互联网理财平台已经基本见不到靠档计息的智能存款。

但仍有少部分银行的靠档计息产品依然在售。

整体上来看,靠档计息的智能存款已经非常少见,但大部分银行都是直接暂停新增智能存款,存量客户依然按照旧的合同约定执行,因此这些银行在短期内智能存款规模很难压降余额至0。

根据2019年底的监管政策,部分地区要求在2020年底之前压降靠档计息定存产品余额至0,目前尚不清楚,是否所有地区的银行都要求在2020年底之前压降靠档计息产品余额至0,不过从廊坊银行、张家口银行的操作来看,他们已经开始着手清盘智能存款,保障压降规模至0。

银行清盘智能存款产品 储户需及时关注到期期限。

从以上分析我们可以看到,银行是由于受到监管要求而提前终止合约,清盘智能产品,廊坊银行和张家口银行都给了储户一段过渡期,储户可以在智能存款清盘之前将资金提现,在过渡期内储户仍然能按照之前的靠档规则计息,但清盘日之后,储户的智能存款便等同于活期存款,提现均要按照活期利率计息。

因此,对于持有这些产品的投资者而言,一定要注意到期时间,及时转出资金按照个人风险偏好配置其他投资理财产品,如不及时转出,资金则仅有活期利率,收益会缩水。随着时间的推移,或许还有其他银行也会跟进清理此类产品,因此,持有相关产品的投资者需要注意银行的相关公告。