区块链供应链金融的落地策略及发展趋势分析

发布时间:2019-08-24 10:56来源: 网络整理近期,承兴控股的供应链金融骗局曝光后,银保监会随即发文,要求规范银行保险机构供应链融资行为,鼓励利用区块链等技术提升风控,推动供应链金融服务实体经济。

在过去,诸如纸质仓单造假、应收帐款票据造假等供应链金融骗局也时有发生,反映了传统模式下的供应链金融存在较大业务缺陷,供应链金融急需“业务创新+技术创新”的破局之道!

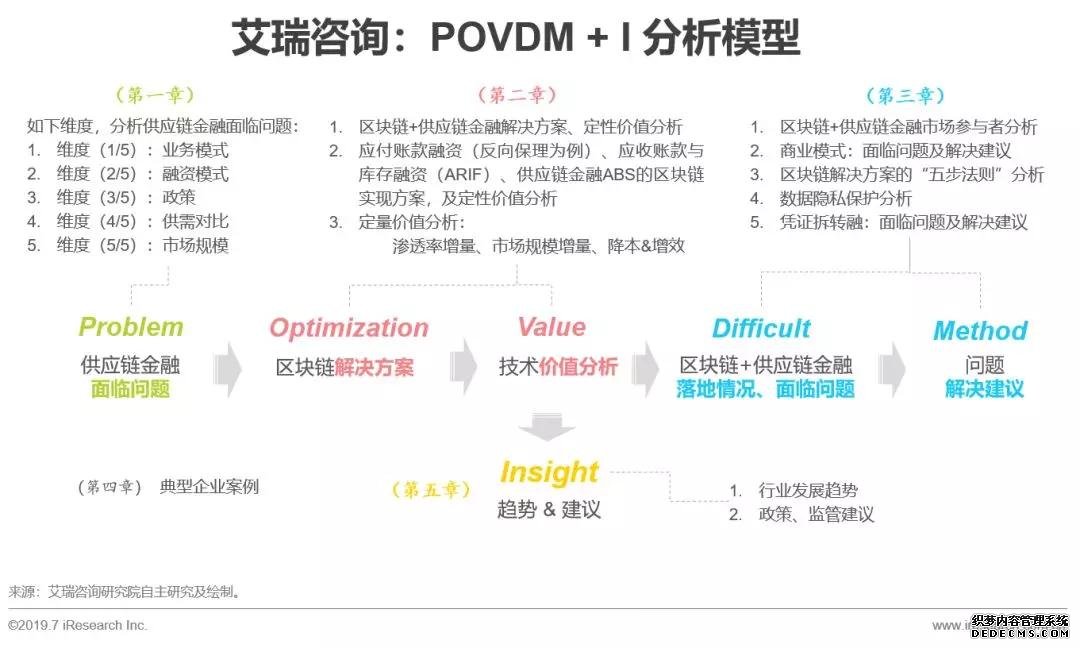

艾瑞咨询通过 “POVDM + I” 分析模型,由供应链金融面临问题入手,阐述了区块链+供应链金融的实现方式,并针对区块链+供应链金融落地面临的问题,给出了详尽的解决方案。

艾瑞咨询预计至2023年,区块链可让供应链金融整体市场渗透率增加28.3%; 为供应链金融市场带来约3.6万亿市场规模增量。 (统计口径: 中国中小型工业企业应收账款、存货规模)

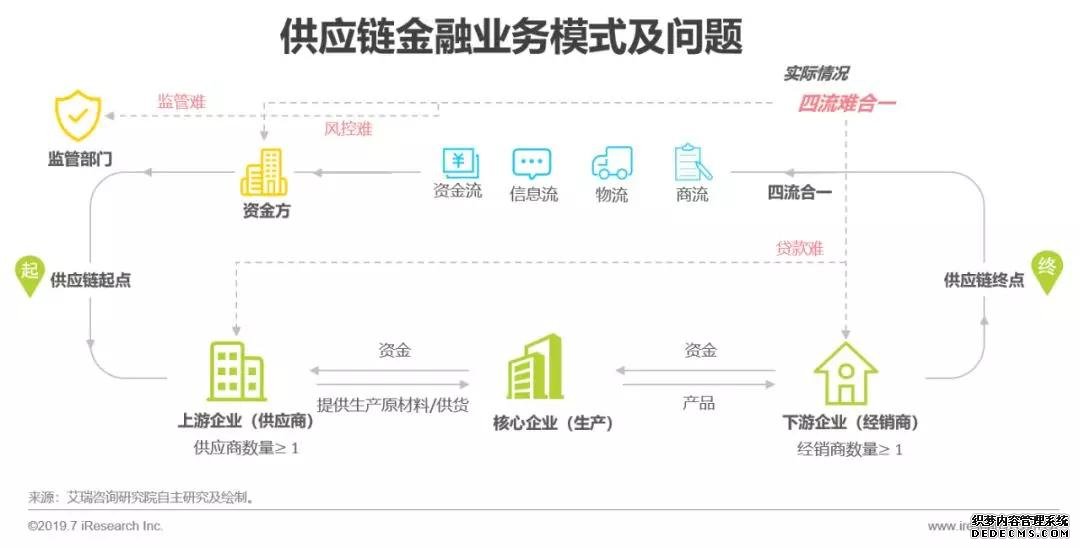

业务模式

四流难合一导致:企业融资难、银行风控难、政府监管难

供应链金融业务逻辑:供应链金融以供应链起点至终点的真实贸易情况为基础,以贸易产生的可确定未来现金流为直接还款来源。四流合一成供应链企业融资关键(四流:资金流、信息流、物流、商流)。

四流难合一:法律规定企业间部分商务信息需要以纸质票据的形式传递,信息互联网技术在企业间搭建信息系统会出现数据安全不可信、数据准确不可信等问题。企业间缺乏统一的商务信息系统使得四流难合一,从而形成了中小企业贷款难、银行风控难、相关部门监管难的情况。

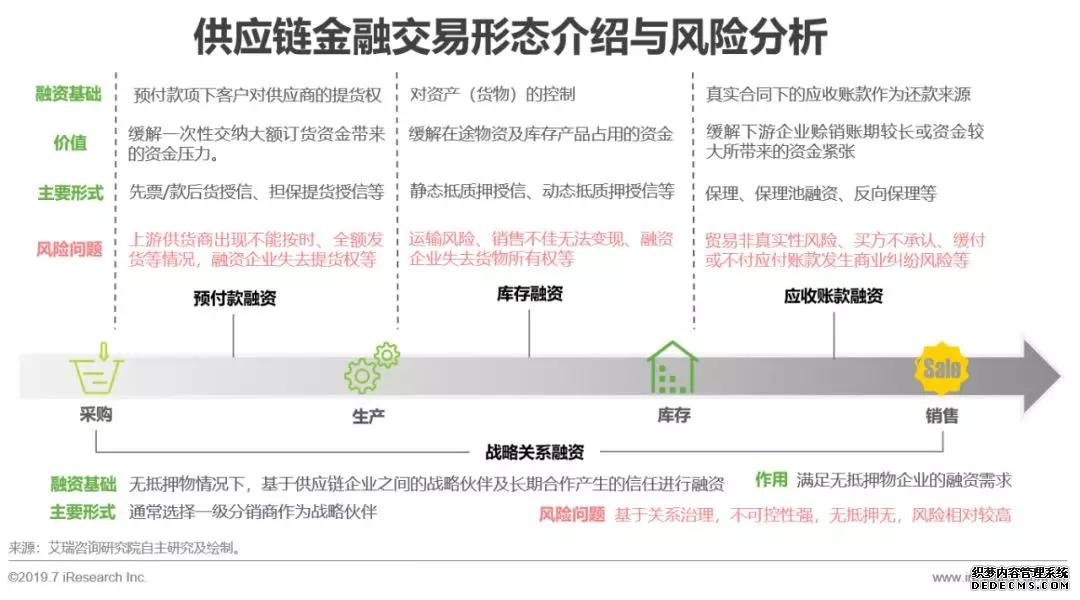

融资模式

各类融资模式受限于不同场景的风控难度,导致企业融资难

各类融资模式由于业务场景不同,面临着除四流难合一外的场景化问题:如库存融资模式下,存在仓单造假、仓库管理方监守自盗的风险等,相比之下,应收账款融资更易开展,但只能帮助一级供应商进行供应链融资,多级供应商资金短缺问题仍难以解决。

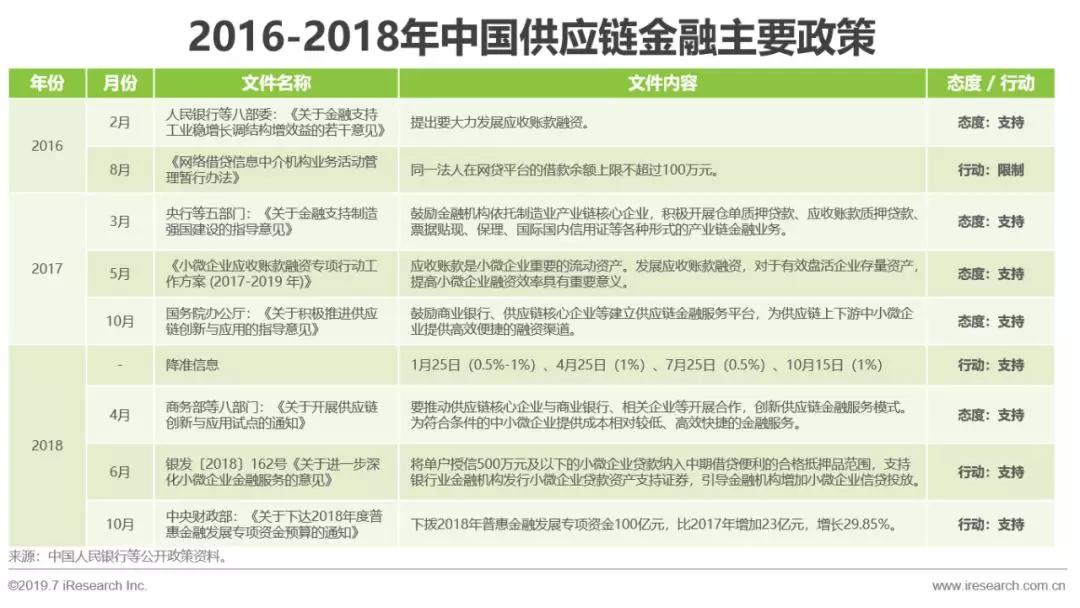

政策

政策鼓励,业务开展存难:需创新业务模式打破僵局

“降准、支持银行业金融机构发行小微企业贷款资产支持证券”等政策在资金侧为开展供应链金融提供了方便,但业务侧仍面临风控难、中小微企业授信难等问题。目前需依靠新技术改变传统业务模式,降低风控难度的同时,并可借助核心企业信用帮助更多企业实现供应链融资。

供需对比

小型企业贷款难尤为严重,传统供应链金融业务模式对小微企业融资难的问题解决力度较低

下述指数趋势分析可见:企业贷款难、小型企业尤为严重。小型企业缺乏完善管理机制、财务报表不规范,银行很难通过其自身提供的信息进行有效风控。而供应链金融模式下,核心企业信用只能传递至一级供应商,多级供应商无法借助核心企业信用进行贷款融资,对小型企业贷款难的问题解决度力有限。

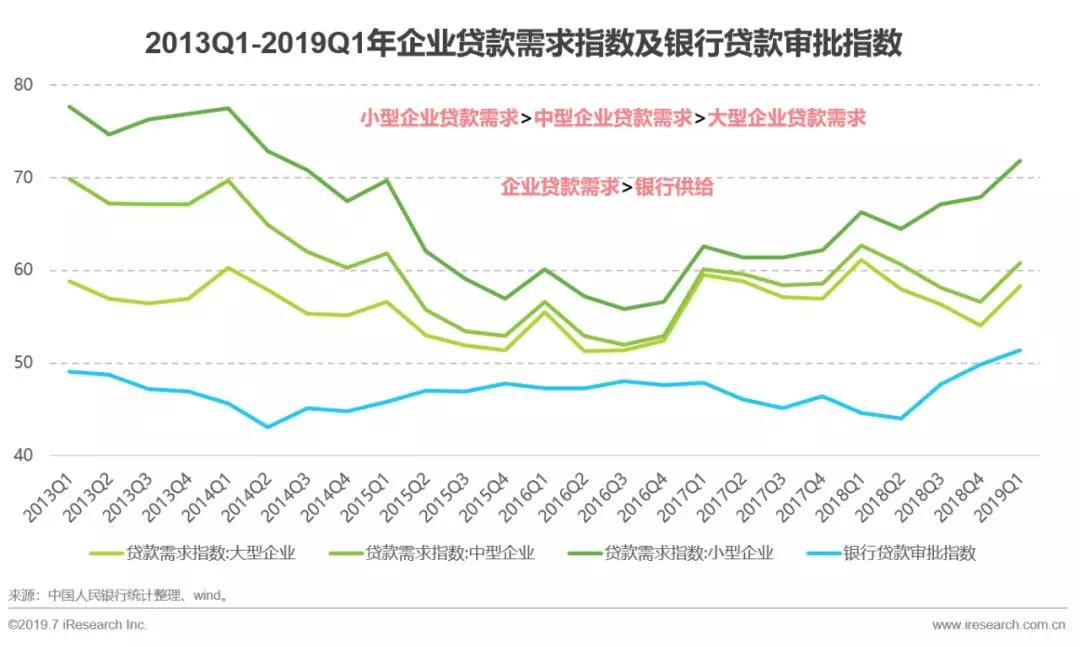

指数趋势分析:

1、数据可见,越是小型企业,贷款需求越强烈,对应还款风险也越高,银行放款难度越大,供给矛盾突出;

2、近期大中型企业贷款需求呈下降趋势,但供给侧仍未满足需求侧。说明大中型企业贷款难的问题仍然存在。

市场规模供应链金融市场渗透率低,优化业务模式是市场增长的关键

“是否需要贷”和“是否能贷”是影响供应链金融市场规模的两个因素。而对“需要贷”的企业会面临“不能贷”的问题。通过解决传统供应链金融模式存在的问题,让更多“不能贷”企业实现“可以贷”,可让市场规模得到释放。

归纳分析

归纳供应链金融面临如下四类问题及原因:

1、造假风险:纸质票据易造假、供应链管理不完善、四流难合一;

2、企业信息孤岛:企业、银行、监管之间缺乏高效、有效连接方式;

3、核心企业信用不能跨级传递:纸质票据流通性差且不可拆分,核心企业信用只能传递至一级供应商;

4、履约风险高:缺乏有效监督、合约执行难约束

区块链+供应链金融业务模式及价值分析

区块链 + 供应链金融解决方案

四流上链:数据更可信 ,线上操作:业务更高效