2020一级建造师考试工程经济提升训练

发布时间:2019-11-16 18:09来源: 网络整理1、利率的高低首先取决于( )。

A.社会平均利润率

B.行业平均利润率

C.风险大小

D.通货膨胀

【参考答案】 A

【您的答案】 D

【答案解析】 利率的高低首先取决于社会平均利润率的高低,并随之变动。

2、某企业计划年初投资200万元购置新设备以增加产量。已知设备可使用6年,每年增加产品销售收入60万元,增加经营成本20万元,设备报废时净残值为10万元。对此项投资活动绘制现金流量图,则第6年末的净现金流量可表示为( )。

A.向上的现金流量,数额为50万元

B.向下的现金流量,数额为30万元

C.向上的现金流量,数额为30万元

D.向下的现金流量,数额为50万元

【参考答案】 A

【答案解析】 净现金流量=60-20+10=50(万元),由于是正的现金流入,所以应该选择A。

3、利息备付率和偿债备付率是评价投资项目偿债能力的重要指标,对于正常经营的项目,从理论上讲,利息备付率和偿债备付率应( )。

A.均大于1

B.分别大于1和2

C.均大于2

D.分别大于2和1

【参考答案】 A

【答案解析】利息备付率和偿债备付率是评价投资项目偿债能力的重要指标,而且数值越大,相应的偿债能力越强。其中,利息备付率和偿债备付率的理论最低值均为1;利息备付率和偿债备付率的实际最低值分别为2和1.3。

4、财务内部收益率是考察投资项目盈利能力的主要指标,对于具有常规现金流量的投资项目,下列关于其财务内部收益率的表述中,错误的是( )。

A.财务内部收益率是财务净现值评价的分水岭

B.财务内部收益率受项目初始投资规模和项目计算期内各年净收益大小的影响

C.财务内部收益率是使投资方案在计算期内各年净现金流量累计为零时的折现率

D.财务内部收益率是反映投资过程的收益程度,不受外部参数的影响

【参考答案】 C

【答案解析】作为财务净现值的逆运算,财务内部收益率是使技术方案财务净现值(投资方案在计算期内,各年净现金流量的现值累计)等于0时的折现率。

5、某技术方案的期初投资为1200万元,建设期1年,运营期每年获得净现金流入300万元。若项目的计算期为6年,基准收益率为10%,则其财务净现值是( )万元。

A.600

B.120.5

C.106.5

D.-166.15

【参考答案】 D

【答案解析】结合题意,该方案的运营期应当为5年,即第2年至第6年;根据财务净现值的含义及其计算公式(1025),该方案的财务净现值(FNPV)=-1200+300×(P/A,10%,5)×(P/F,10%,1)=-166.15(万元)。

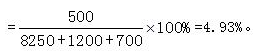

6、某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,铺底流动资金为200万元,项目投产期的息税前利润为300万元/年,项目达产期的息税前利润为500万元/年,则该项目的总投资收益率为( )。

A.4.93%

B.5.67%

C.5.64%

D.6.67%

【参考答案】 A

【答案解析】根据总投资收益率的含义及其计算公式(1023-2),则有该项目的总投资收益率

7、某项目建设投资为1000万元,流动资金为200万元,建设当年即投产并达到设计生产能力,年净收益为340万元。则该项目的静态投资回收期为( )年。

A.2.35

B.2.94

C.3.53

D.7.14

【参考答案】 C

【答案解析】 (1000+200)/340=3.53(年)。

8、对于待定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。

A.财务净现值与内部收益率均减小

B.财务净现值与内部收益率均增大

C.财务净现值减小,内部收益率不变

D.财务净现值增大,内部收益率减小

【参考答案】 C

【答案解析】 一般来讲,财务净现值与内部收益率互为逆运算,折现率或基准收益率越大,财务净现值越小。但是,它不影响财务内部收益率的数值。

9、企业或行业投资者以动态的观点确定的、可接受的投资方案最低标准的收益水平称为( )。

A.社会平均收益率

B.基准收益率

C.社会折现率

D.内部收益率

【参考答案】 B

【答案解析】基准收益率也称基准折现率,是企业或行业投资者以动态的观点所确定的、可接受的投资方案最低标准的收益水平。

10、在下列各项中,属于可变成本的是( )。

A.长期借款利息

B.折旧费

C.修理费

D.燃料费

【参考答案】 D

【答案解析】可变成本是随产品产量及销量的增减而成正比例变化的各项成本。如原材料、燃料、动力费、包装费和计件工资等。

11、根据《企业会计准则》,施工企业发生的固定资产日常修理费应作为( )予以确认。

A.当期费用

B.跨期费用

C.直接费用

D.维持运营投资

【参考答案】 A