互联网保险冲出修罗场

发布时间:2020-03-18 15:34来源: 网络整理

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/华兴资本

来源:华兴资本(ID:iChinaRenaissance)

作为金融行业三大支柱之一的保险行业,从产品设计到服务,再到营销模式,都因互联网金融的兴起,发生了翻天覆地的变化。在经历过2012-2015年的爆发期、2016-2018年的压抑期后,眼下受疫情影响,我们认为互联网保险行业的竞争将加速进入到白热化阶段。对于投资机构而言,如何从众多互联网保险企业中披沙炼金,收获高回报项目?通过这份报告,我们希望能将自己的一些思考与你分享。

核心观点如下:

1. 政策环境渐趋稳定,回归保障已然成为长期基调。尽管核心保险牌照依然遥不可及,但创业者已经逐渐把握到如何在中介牌照的螺狮壳里做自己的道场。定位愈加清晰;

2. 人群和渠道都在变化,新一代/90后将成为保险购买主力,对保险的认知和接受程度更高,分散化、社交化、视频化的沟通和购买方式极大改变了早期互联网保险单一的获客和转化模式,开放了新的机会窗口;

3. 依靠数据优化和创新产品的趋势正在超过依靠场景的产品创新,创业企业对保险核心企业的助力从费差角度真正向死差角度延伸;

4. 产品理解、服务能力、复杂险种占比成为创新企业与互联网巨头差异化竞争的手段。

以下为报告全文:

01

行业已进入历史新拐点

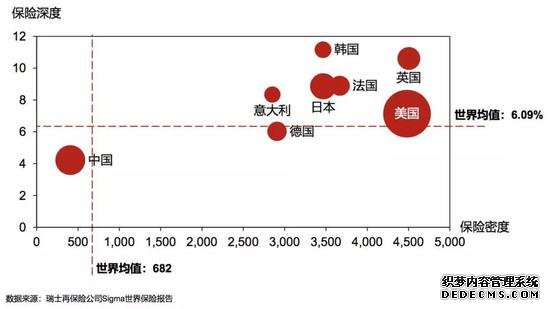

从保险深度及密度上看,我国保险市场仍处于发展初期。但基于人口老龄化、迅速崛起的富裕及以上群体、消费者认知以及商业保险的重要程度等核心驱动力极强,保险行业未来前景广阔。

眼下中国的保险市场规模已经>3.8万亿,根据银保监会预计,我国2020年保险市场将超4.4万亿。

作为保险行业中的重要一员,互联网保险行业成长飞速,在其20年的发展进程中,政策、技术和资本间的博弈一直在演绎。

另一端,在互联网保险发展的20年间,坐拥流量+技术的巨头们也从未停止征伐的脚步,在进一步促进行业迭代发展的同时,也使得创业企业生存空间日趋紧张。

通过研究,我们可以很清晰的发现影响/促进互联网保险行业发展的一些“命门”:

1. 政策干预:互联网保险也同样延续了保险业强监管的特点,在发展的20余年间,各项政策均对行业产生了一定的影响,使行业发展出现了一定的波动。目前政策主要的调控方向是规范互联网保险行业内的企业行为,严格把控风险及保障消费者权益为主,引导投资理性看待互联网保险;

2. 技术赋能:互联网巨头和创新企业将资本、流量及技术资源等注入市场,推动互联网和保险科技成为保险行业的新生产力,未来互联网保险将持续在精算水平、产品创新、营销效率、客户服务以及风控机制等方面发生变革。

我们认为,互联网保险行业在经过前期爆发、度过16-18年的压抑期后,自2019年开始行业已经重新回到了良性发展的轨道。当前人们在疫情的影响下,对自身的健康保障更关心、有更强的风险意识,也进一步促使行业加快完成新一轮进化。

02

“人群、产品、销售、竞争”中看行业变迁

基于对互联网保险更为下沉的研究,我们认为消费人群、产品结构、销售渠道和竞争格局都正在发生深刻变化。

消费人群篇

1. 主力消费人群对互联网保险认知程度和接受程度高

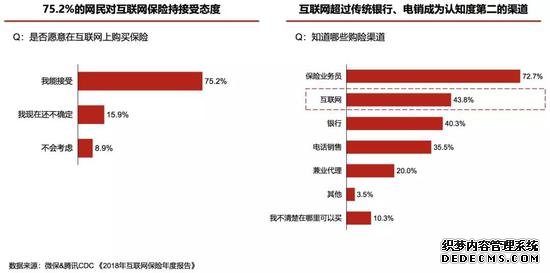

从样本中我们可以看到,有23.6%的群体接受所有保险、36.4%的群体只考虑大公司、18.9%的群体只考虑短期的险种;此外,在接受群体中,“男性、本科、一线城市、25-35岁、月收入1w以上”的比例高于网民总体。

2. 主力保险消费人群正在向80/90后群体迁移,健康保障的需求迫切