“中国互联网历史上最大泡沫”,拼多多再燃研报多空互撕

发布时间:2020-03-12 21:01来源: 网络整理

国内研究机构多空对决并不奇怪,但在具体某一个股上如此分歧严重颇为罕见。

编辑 | N姐本文仅为信息交流之用,不构成任何交易建议

3月11日,拼多多发布了该公司2019年第四季度及全年未经审计财报,新消费刺激强增长,拼多多GMV踏上“万亿”新台阶。另据财报显示,拼多多第四季度净营收为人民币107.93亿元,同比增长91%;归属拼多多股东的净亏损为17.52亿元,相比上年同期净亏损24.24亿元,亏损大幅收窄。

其中有4大亮点:

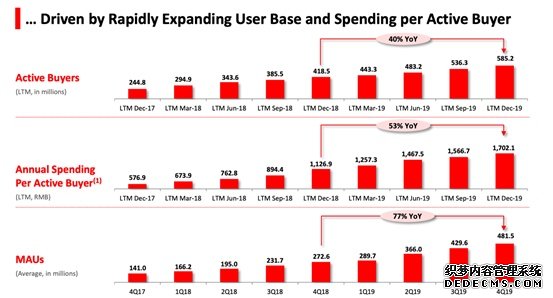

2019年,拼多多GMV达到10066亿元人民币,同比增长113%;拼多多第四季度净营收为人民币107.93亿元,同比增长91%;拼多多APP月活跃用户数4.82亿,同比增长77%;拼多多年度活跃买家数5.85亿,同比增长53%。

聚焦Q4营收状况,拼多多平台实现营收107.93亿元,经营亏损为21.35亿元,较上一年同期的26.4亿元及Q3的27.9亿元均大幅收窄。另外,2019年Q4,拼多多经营活动产生的净现金流为96.0亿元,较Q3的26.2亿元环比大增。

全年来看,拼多多2019年实现营收301.4亿元,同比增长130%;拼多多经营亏损为85.4亿元,同比大幅收窄。2019年全年,拼多多归属于普通股股东的净亏损为69.7亿元。同时,拼多多现金流也保持充裕。2019年全年,拼多多经营活动产生的净现金流为148.2亿元,对比上一年同期为人民币77.7亿元。

拼多多表示,营收增长主要源自在线营销技术服务的强劲增长。2019年,平台在线营销技术服务收入为268.1亿元,较上一年同期增长133%。

“百亿补贴”活动与拼多多独特的销售策略大大提高了用户粘度。拼多多战略部副总裁表示:“我们在第四季度进一步投资于销售和营销,以提高参与度并吸引更多用户。”

截至2019年底,拼多多年活跃买家数达5.852亿,单季度净增4890万,较上一年同期净增1.67亿。2019年Q3及Q4两个季度,拼多多活跃买家数净增1.02亿,全网全域用户的覆盖率仍在提速增长。四季度,拼多多APP平均月活用户数达4.815亿,单季度净增5190万,较上一年同期净增2.09亿。2019年Q3及Q4两个季度,拼多多月活跃用户净增1.16亿。

2019年,拼多多实现GMV(成交总额)10066亿元,同比增长113%。拼多多活跃买家的年平均消费额进一步增长至1720.1元,同比增长53%。

国家统计局公布的数据显示,2019年,中国网上商品零售额为106324亿元,同比增长16.5%。上述数据表明,在万亿体量的基础上,拼多多的增速依旧近7倍于行业平均增速。同时,创立不足5年的拼多多,也成为突破万亿成交额最快的电商平台。

不过,“拼多多是中国互联网历史上最大的泡沫。”3月11日,国盛证券研究所研报如此直白地认为。这份署名吴凡的分析师称,维持前次对拼多多的“减持”评级,目标价维持 13.80 美元/ADS,较当前股价有 62.2%下行空间。

更多的分析师则从拼多多的年化GMV、活跃用户数、人均消费额来判断,则看好拼多多的主流化、全用户覆盖进展,直言“没有什么力量能阻止拼多多继续前进了”。

拼多多方面表示注意到了“看空”研报,对此“不予回应”。截至收盘,拼多多最新股价为35.06美元、较开盘跌6.98%,受连日市场环境影响,普跌。

“历史级的泡沫”,拼多多股价存62%暴跌空间?

《历史级的泡沫,缩量方可求变》——3月11日晚间,拼多多2019年第四季度财报发布前夕,国盛证券研究所推出该份研报,开篇第一句话即是,“我们认为,拼多多当前是中国互联网历史上最大的泡沫。”并判断,拼多多目标股价较当前股价有62.2%下行空间。

国盛证券研究所并非第一次发布看空拼多多的研报。2019年11月,同样是该分析团队,发布名为《拼多多:或火不过三年》的看空研报。不过,此次这篇标题用词更加吸引眼球,也更坚定看空的“减持”立场。

国盛证券3月11日晚间的研报,分析师吴凡核心观点是,在过于高昂的全链路(商品从渠道流通到消费者手中)成本下,当前拼多多平台商品的毛利难以匹配成本,看不到盈利曙光。

据分析师在研报里计算,拼多多的商品流通全链路的成本为 23.8%,阿里为12.8%,京东为15.2%,拼多多要高出10%左右,甚至接近或略高于 20%-25%的线下零售。