财报当天被国盛证券看空,拼多多真是互联网史上最大泡沫吗?| 拼多多最新财报解读

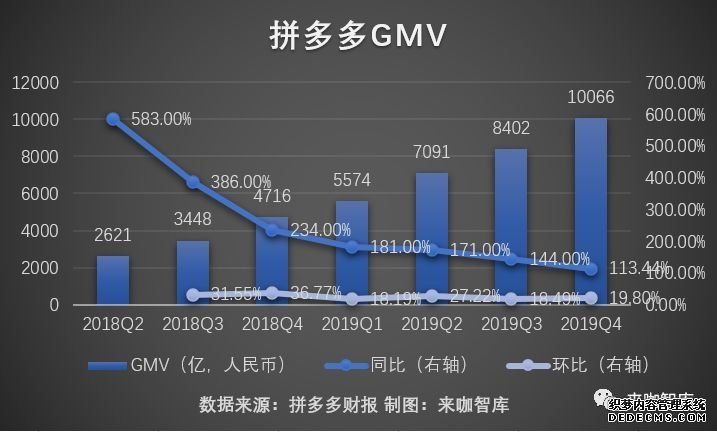

发布时间:2020-03-12 08:13来源: 网络整理昨日晚间,一直关注于下沉市场的拼多多(NASDAQ:PDD)发布了2019年第四季度及全年财报。财报显示, 2019年,平台成交额突破万亿大关,全年GMV达人民币10066亿元,较上一年同期的4716亿元增长113%。

如果2019年对所有的公司来说,都是艰难的一年,那么2020年显然更为残酷。不过得益于下沉市场蓬勃的消费力以及这部分用户网购习惯成熟,且对客单价更高商品购买的增加,拼多多的财报还是有诸多亮点:

2019年第四季度,平台实现营收107.9亿元,全年实现营收301.4亿元,较上一年同比增长130%;

非通用会计准则下(NON-GAAP),平台四季度经营亏损13.4亿元,对比上一年同期为21.1亿元,对比三季度为21.2亿元,同比、环比均大幅收窄;

2019年第四季度,拼多多APP平均月活用户数达4.815亿,单季度净增5190万,较上一年同期净增2.09亿;

截至2019年底,平台年活跃买家数达5.852亿,单季度净增4890万,较上一年同期净增1.67亿。在过去的一个季度中,以用户数计算,阿里、拼多多、京东三大电商平台的单季净增用户分别为1800万,4890万和2760万,拼多多在三大电商中继续维持年活跃买家增速和净增绝对数的领先优势。

不过在拼多多财报发布当天,国盛证券发布了一份报告称“拼多多是当前中国互联网史上最大的泡沫,其真实价值与市值显著不匹配。”,同时,国盛证券维持前次对拼多多的“减持”评级,目标价维持13.80美元/ADS,较当前股价有62.2%下行空间。

在阅读了国盛的报告之后,我们无法完全赞同其逻辑:只是为了蹭财报的热点,和赌博今天的涨跌。也许是现在美股不稳,比较容易赌中下跌吧。难道是要用下跌的结果来证明自己看空的正确?

01

具体的财报数据

昨日晚间,拼多多董事长兼CEO黄峥在财报电话会议上谈及此次新冠肺炎疫情对于公司影响时表示,疫情引发的干扰,将对公司2020年第一季度的业绩产生负面影响,但对长期的预期保持不变。

上一季度,拼多多活跃用户规模和用户粘性增长强劲。截至2019年底,拼多多年活跃买家数达5.852亿,单季度净增4890万,较上一年同期净增1.67亿。2019年Q3及Q4两个季度,拼多多活跃买家数净增1.02亿,全网全域用户的覆盖率仍在提速增长。全面领先阿里、京东,是非常喜人的成绩。19Q4阿里京东也大量投入下沉市场,并没有抢走拼多多的增量用户。接下来几家巨头将更多专注于用户留存与挖掘。

四季度,拼多多APP平均月活用户数达4.815亿,单季度净增5190万,较上一年同期净增2.09亿。2019年Q3及Q4两个季度,拼多多月活跃用户净增1.16亿。

财报显示,2019年,在坚决贯彻“同品更低价”策略,以及创新定制化产品持续丰富的带动下,拼多多活跃买家的年平均消费额进一步增长至1720.1元,较上一年同期的1126.9元增长53%。

在活跃买家数和年平均消费额的双重推动下,2019年,拼多多实现GMV10066亿元,较上一年的4716亿元同比增长113%。

值得注意的是,GMV略低于市场预期,也是本次财报后拼多多微跌的原因。用户数高增长叠加GMV低预期,是否代表薅羊毛的一次性用户大量存在?拼多多的管理层表示转化都需要时间,静待佳音。

小编在最近两个月,也观察到周围有用户对拼多多黑转粉、路转粉。Q1虽然有疫情影响,但是3月8日妇女节以及拼多多力推的拼小圈,都将有利拉动Q1业绩。市场对Q1的差有充分的预期,也许到时候拼多多会交出一份惊喜的答卷?

2019年第四季度,拼多多实现营收107.9亿元,全年实现营收301.4亿元,较上一年同比增长130%;其中,2019年全年,平台实现营收301.4亿元,较上一年同期的131.2亿元同比增长130%。

营收增长主要源自平台在线营销技术服务收入的强劲增长。四季度,平台在线营销技术服务收入为96.9亿元,较上一年同比增长91%。2019年全年,平台在线营销技术服务收入为268.1亿元,较上一年同比增长133%。

4Q19A毛利润为RMB87.6亿元,同比增长107%,环比增长54.1%,毛利率为81.1%,同比提升6.3pct,环比提升5.5pct。毛利率提升,也是我们看到的喜人变化。

在费用方面,2019年,平台总经营费用为323.4亿元,其中销售与市场推广费用为271.7亿元。Q3、Q4两个季度,平台销售与市场推广费用达161.8亿元。