新氧三季度表现超预期 但投资者不买账?

发布时间:2019-12-07 19:26来源: 未知

股价上市即高位的北京新氧科技有限公司(SY.US)(下称新氧),日前发布了三季报,并召开了第三季度业绩交流会。

今年三季度新氧净利润实现了扭亏为盈,但毛利率却出现了下滑。根据财报数据显示,新氧第三季度的毛利率为82.2%,较去年同期的85.7%有所下降。

公司方面表示,由于二季度进行了大规模的“校园水光针”推广、渗透活动,以及“618”大型促销活动,二季度预约订单大幅增长,但实际提供服务、确认收入大部分均系在三季度完成,因此三季度业绩表现赶超预期。

虽然身处土壤肥沃的医美行业,但是新氧却

虽然身处土壤肥沃的医美行业,但是新氧却一直不受投资者的喜爱。三季报公布后的12月6日,公司股价最终收盘于12.2美元/股,微涨1.16%。但这一价格距离上市初期的22.8美元/股,缩水已超过一半。

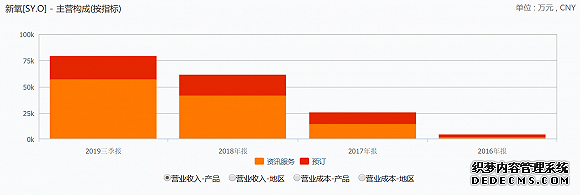

投资者对于这份财报表现并不积极的原因,或许还是基于新氧的业务逻辑。新氧基于“社区+电商+点评”的商业模式,需求端用户可以在平台上分享、交流医美有关的内容和经验,同时平台亦向需求端提供一系列线上服务,成为连接用户与整形医院之间的桥梁。新氧盈利的基础是流量,盈利的模式是广告。这一点也可以从公司的营收结构可以看出。目前,信息服务收入和预定服务收入构成了公司收入的全部。

数据来源:Wind、界面新闻研究部 三季报的扭亏略超市场预期,但这一表现,依旧未能消除投资者的担心。目前,诸如更美、悦美、阿里健康、京东健康等竞品相继出现,就连大众点评、小红书亦开始进军医美行业。特别是阿里、京东、大众点评,其本身流量基础扎实,在以流量为基础的商业模式中,颇具有优势。

虽有质疑,但另一方面,新氧对品牌推广、市场渗透、算法升级一直保持着较高的投入。

从财务数据来看,新氧近几年在销售、研发上的投入逐年递增,截至2019年9月,公司销售费用及研发费用占据净利润比重已达316.43%、114.78%。

数据来源:Wind、界面新闻研究部 较高的销售投入,拓宽了新氧的品牌知名度及市场渗透度,由原先的医美供给、需求端向外延伸扩展。而较高的研发投入,使得公司算法、变现系统得以不断升级。从而可以将订单出口向前端延伸,更早地捕捉到用户需求和意向,促使消费决策效率提升。

从经营数据的效果来看,新氧三季度移动端平均月度活跃用户数(MAU)324万,较去年同期大幅增长143.8%。事实上,公司2019年前两个季度MAU表现亦不俗,较2018年同期均有大幅增长。

数据来源:公司公告、界面新闻研究部 此外,今年三季度平台促成医美交易服务总额9.762亿元,相比去年同期增长74.7%;付费用户达17.25万人,较去年同期增长60.2%。

数据来源:公司公告、界面新闻研究部 新氧在平均月度活跃用户数(MAU)、付费用户这两个关键指标上,均有实现突破。根据Frost&Sullivan统计,公司已成为中国在线医美垂直领域第一平台,2018年公司移动APP月均活跃用户达140万,用户日均总长占整体在线医美服务平台份额达84.1%,效果显著。

目前,新氧所处的医美行业,依然有很大的成长空间。据新氧《2019医美行业白皮书》显示,2018年各医美消费大国每千人诊疗次数,中国仅有14.8次,相比之下,韩国86.2次、美国51.9次、日本27.1次。该数据仅是日本的一半,韩国的1/6。

数据来源:新氧《2019医美行业白皮书》、界面新闻研究部 数据显示,2018年我国医美市场规模1220亿元,2014-2018年复合增速23.6%。预计2018-2023年仍将保持24.2%的复合增速,于2023年市场规模达到3600亿元。

短期看,新氧业绩依然有空间,但质疑也很难消除。

文章转载自新浪新闻

文章转载自新浪新闻