互联网咖啡生态战 如何理解“瑞幸们”的商业逻

发布时间:2019-11-27 18:45来源: 网络整理虽说如此,但面对外界时不时冒出的缺钱消息时,瑞幸咖啡的高管就曾多次向外界公开表示亏损符合预期,并将这种打法冠以“战略性”的标签。

近日,瑞幸公布2019年第三季度财报。

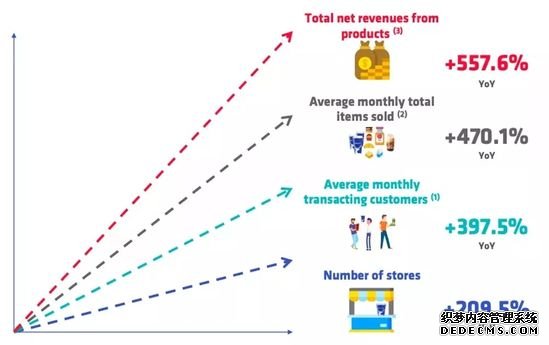

第三季度,瑞幸营收15.4亿元(约2.2亿美元),同比增长540.2%,其中产品收入14.9亿元(约2.1亿美元),同比增长557.6%。净利润亏损5.32亿元,亏损幅度同比扩大9.6%。

虽然仍旧亏损,但市场的反应竟空前大涨。从具体的客户数据看,三季度瑞幸咖啡参与交易客户累计达到3070万户,同比增长413.4%。三季度月均售商品4420万件,同比增长高达470.1%。从三季报来看,瑞幸的非咖啡产品的营收比重在不断上升。2019年第三季度,来自非咖啡产品的营收占比已经提升至44.9%。

此外,从开店进度上看,截至到9月底,瑞幸咖啡共运营3680家门店,较去年9月底的1189家增长209.5%。一年时间内,门店净增长2491家,或者说目前2/3以上的门店都是开业不满12个月的新店。今年三季度,瑞幸平均每家门店的产品收入45万元,去年同期为25万元 ,增幅79%。最让人惊喜的是,瑞幸本季度首次在门店层面实现盈利——即不计入营销费用,实现了1.86亿元的经营利润,经营利润率达到12.5%。

反观星巴克,截止2019年9月30日,Ta在中国门店数为4125家。根据2019年初,瑞幸咖啡定下的“小目标”——2019年将在全国新开设2500家门店,门店总数将达4500多家,并2019年底超过星巴克成为中国最大的连锁咖啡品牌。从目前来看,瑞幸咖啡离这个“小目标”不远了。

而且,值得注意的是,瑞幸咖啡的单店平均收入并没有因为门店数量的增加而下降,反而还在上升。2019年第三季度,瑞幸咖啡的单店平均净收入为45万元人民币,同比增长79.5%。

03.

烧钱非关键, 品质才是核心

作为地地道道的“中国出品”,以瑞幸咖啡、连咖啡为首的互联网咖啡品牌对中国咖啡市场有着透彻的认识,也对中国咖啡市场需求的痛点有着清晰的把握,本土化优势使得互联网咖啡品牌能够更迅速准确地作出符合国情的战略抉择。

相对于传统连锁咖啡品牌的目标客群,互联网咖啡品牌的目标客户是对咖啡因有需求的群体,短期为年轻白领、上班族和部分精英人群,长期将会发展成更加广泛的大众人群。互联网咖啡将重点从“第三空间”转移到咖啡本身的 “性价比” 和 “便利性” 上,改变消费者对咖啡的固有认知,培养大众新的咖啡消费习惯。

但不能忽略的是互联网咖啡的本质是以人为中心,连咖啡与瑞幸咖啡之所以能够在诸多互联网咖啡品牌中脱颖而出,除了营销手段之外,最大的优势就是与线上紧密结合。

但即便如此,尊重用户对咖啡口感的需求,努力做出满足用户痛点的好咖啡,才是最为重要的事情。

纵观瑞幸咖啡和连咖啡,Ta们还面临着相同的问题,瑞幸和连咖啡在宣传上都提到了高品质,尤其是后者,目前已逐步推出了果汁、沙拉、三明治等产品。不过,用户是否能够摆脱咖啡的标签,对这些新产品产生购买欲望,这属于未知数。另外,如果这些品类不是自研,而是来自于第三方,不可避免要和美团、饿了么竞争,难度更大。

再加上,外卖咖啡服务有其自身局限性,如配送时间过长、咖啡倾洒难免会损坏咖啡口感、影响用户体验等。此外,咖啡品质会受到供应链的限制。

除此之外,为了快速俘获用户,以及刺激用户消费的频次,无论瑞幸咖啡,还是连咖啡都采取频繁补贴的策略。用户不是通过产品品质去进行二次消费,而是因为补贴、折扣或低配送门槛。一旦停止补贴,已形成依赖的用户会产生严重的心理落差,用户流失将不可避免。

互联网咖啡的火热,究竟是发展机遇,还是昙花一现,这还需拭目以待。

不过,今年,对于互联网咖啡品牌而言,是迎来发展拐点的一年。

未来,瑞幸们、连咖啡们只有回归产品本身,回归商业本质,凭借着自身商业模式的稳健,并撑起层层质疑,才能保证自身的健康发展之余,也让互联网咖啡这一行业整体向着更好的方向发展。

来源: 微信公众号:CEO品牌观察 PandaChan

共2页 上一页 [1] [2]