一众互联网大佬集体“翻船”!墨迹天气IPO首发

发布时间:2019-10-12 17:34来源: 网络整理

觊觎A股近三年,“网红”App墨迹天气的拥有者——北京墨迹风云科技股份有限公司(简称“墨迹科技”)还是未能通过证监会发审委的这一道关。

10月11日,一共5家公司IPO上发审会,唯独墨迹科技被否。

墨迹科技背后的股东赫赫有名,“阿里系”、腾讯、“盛大系”、“创新系”和“险峰系”等皆现身其中,持股比例均不低。这批投资进入的时间基本集中在2011年至2015年之间,最长苦守墨迹科技已近十年。

那么,墨迹科技到底有哪些短板和风险因素不被发审委看好?

“致命”硬伤:

违规发布互联网新闻信息

公开资料显示,墨迹科技成立于2010年,主营业务为基于移动互联网平台的气象信息服务和广告信息服务,主要产品为查询气象信息的移动工具应用——墨迹天气App。

墨迹科技表示,7年时间内已拥有5.56亿的累计装机量,占据天气类软件的龙头位置。

在此之前,美团、陌陌等应用类App都去往海外上市。早在2016年底墨迹科技宣布在A股上市之后,外界便对其上市的前景存在担忧。

墨迹科技拟在深交所创业板发行不超过1000万股,发行后总股本不超过4000万股,IPO拟募集资金3.39亿元,这一IPO规模在今年的IPO市场中并不算大。

其募投项目有三个:一为墨迹天气App系统升级项目,拟投资2.22亿元;二为墨迹科技研发中心项目,拟投资0.67亿元;三为补充流动资金,拟投入0.5亿元。

10月11日晚间,证监会网站披露其向墨迹科技主要提出四方面的问题。

其中第一条最为“致命”。证监会指出,“发行人运营的网站、‘墨迹天气APP’存在未经其许可违规发布互联网新闻信息,被责令限期整改的情形;发行人存在在取得《互联网药品信息服务资格证书》之前,发布药品广告的情形。发行人现有的APP存在视频节目与游戏节目,以及发布医院广告。”

第二个问题也是硬伤。“发行人通过自主收集及第三方途径获取用户数据及标签,并利用数据进行商业化变现,发行人于2019年7月16日收到APP专项治理组发出的《关于APP收集使用个人信息相关问题的通知》,APP专项治理工作组要求发行人就收集使用个人信息中存在的问题进行整改。”

随着移动互联网应用程序(App)的广泛应用,强制授权、过度索权、超范围收集个人信息的现象密集涌现,消费者个人信息安全保护形势严峻。

中央网信办、工业和信息化部、公安部、市场监管总局四部门联合发布《关于开展App违法违规收集使用个人信息专项治理的公告》,将在全国范围内组织开展App违法违规收集使用个人信息专项治理行动,该专项治理行动将贯穿2019年全年。

在这样的背景下,墨迹科技想独善其身去上市,的确引发关注。

互联网大佬集体“翻船”

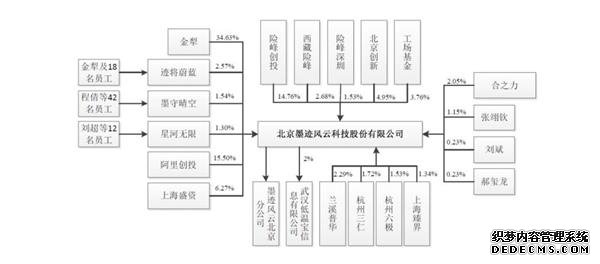

墨迹科技的另一个看点,是堪称豪华的股东名单。此番上市被否,失落的除了80后的墨迹科技创始人金犁,恐怕还有众多投资其股权的互联网投资大佬。

招股书显示,墨迹科技的际控制人金犁直接持股34.627%。第二大股东为杭州阿里创业投资有限公司持股15.5%。天眼查显示,杭州阿里创业投资有限公司由马云控股,持股比例达80%,该公司在2013年参与墨迹科技的B轮融资,融资金额为数千万人民币。

除了“阿里系”之外,墨迹科技股东还包括险峰系(险峰创投、西藏险峰、险峰深圳)、创新系(北京创新、工场基金)、上海盛大旗下子公司参与GP的有限合伙企业上海盛资,其中险峰系股东合计持有18.97%的公司股份,创新系股东合计持有8.71%的公司股份。

值得注意的是,北京创新的背后是深圳市腾讯商业管理有限公司,占其44%的股份,为北京创新的第一大股东。

此外,为了上市,墨迹科技选择的合作小伙伴们也都很用心。保荐机构华泰联合、律所(金杜)和会计事务所(大华)也堪称“国内头部机构组合”。

不过,尽管股东和中介机构阵容显赫,墨迹科技还是被否了,这也打破了自2018年以来华泰联合保荐IPO项目100%通过的“神话”。此前华泰联合自2018年以来,15个IPO项目无一被否,堪称“最牛纪录”。

经营面临多重风险

对于墨迹科技未能过会,业内人士普遍认为,这可能与公司过于依赖单一的广告收入、客户与供应商重合、关联交易占比较高等因素有关。

显赫的股东,曾被认为是墨迹科技IPO的一大重磅筹码,却最终也成为了其上市“成也萧何败萧何”之因。

墨迹科技与阿里系、腾讯系等股东在客户、供应商、股权结构上的高度重合,不得不让人怀疑其业绩的独立性。

招股书显示,在2014年-2017年前三季度期间,除2014年外,其他三年时间,深圳市腾讯计算机系统有限公司均为墨迹天气第一大客户,为其贡献了平均超过20%的营收,阿里巴巴集团也连续4次上榜其前五大客户之列,尤其是在2014年,还以贡献45.57%的营收比例位列客户之首。

证监会网站披露关于墨迹科技的第三和第四个问题也和“依赖单一的广告收入”、“关联交易占比较高”有关。

公司其实在招股书中对上述风险因素出了明确的披露,包括“业务相对单一的风险”、“气象服务领域的竞争风险”、“气象数据来源单一的风险”、“客户集中度较高的风险”、“广告内容不符合监管要求而导致的风险”、“关联交易收入占比较高的风险”等存在的十五大风险因素。

“广告+智能硬件销售”,是其计划两条腿走路的商业模式。曾于2014年推出一款名为“空气果”的智能硬件产品,但五年过去了,其在硬件开发上的商业拓展并无起色,甚至还因专利纠纷被诉讼法院。

公开数据显示,2014年、2015年和2016年上半年,墨迹天气智能硬件销售收入仅分别为222.38万元、224.18万元和121.02万元;分别占其营收比4.97%、1.79%和1.13%,始终未超过总营收的5%。而其来自广告的收入,从2015年之后基本都保持在98%以上。

某上市券商计算机行业分析师表示,从墨迹科技的基本面来看,公司的营业收入单一,业务可替代性也比较强,现在职能手机都自带天气预报功能了,就没有另外下载APP的必要了。

一位机构人士坦言,如果为了IPO成功,通过多种或明或暗的方式做业绩,试图用高增长的业绩表现来弥补其商业模式的短板,在证监会这一关肯定过不去,互联网企业要在A股上市,一定要去掉泡沫、拧干水分。

此次IPO上会虽然被否,并不意味着墨迹科技上市之路的终止,A股市场曾有多个“二进宫”并成功上市的案例。

(文章来源:中国证券报)