在线教育大变局 巨头操控「割据战」

发布时间:2019-10-01 15:27来源: 网络整理一向野路子的VIPKID不断地烧钱扩张,配合公关造势频繁公布业绩,自家投资人也不得不加码融资。随着竞争者的涌入,在线教育赛道变得非常拥挤,营销成本水涨船高,市场投放费用居高不下。当初的行业老大iTutorGroup反而在这个阶段沉寂了下来,在完成C轮2亿美元的融资后,大幅减少市场投放,开始发展线下渠道,且此后三年都未在市场上寻求融资。

这一时期行业里流传这样的说法:在线教育做的不是To B 也不是To C业务,而是To VC。谁敢烧钱谁就能赢,谁就能把规模做到最大。

当然,这一切,在2019年戛然而止。

凛冬已至:流量并非万能

36氪有关数据显示,今年暑假2个月,在线教育公司广告投放总额高达30-40亿元。众多玩家不计成本烧钱抢客,通过极低价的流量产品来转化客户,客户却越来越精明,转化率不断下滑,导致获客成本越来越高,甚至现金流随时可能断裂,这是互联网教育公开的秘密。

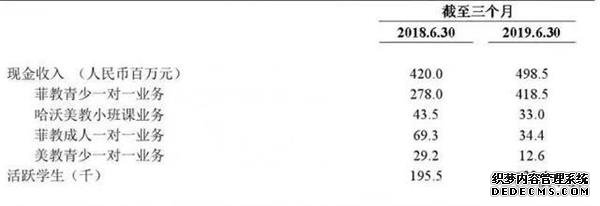

有本事吃蛋糕,更要有本事消化。除营销费用外,企业还需承担教师薪酬、管理成本,这让在线教育公司挣扎在盈利困境中。目前市场上主打的1对1是否能成为可持续的商业模式?从上市公司51Talk的财务数据,能透视行业的冰山一角。

51Talk ,中国第一家赴美上市的在线教育公司,尽管市场占比具有较大优势,不过一直处于亏损状态,六年来累计亏损16亿,营销支出高达21亿元。

据51talk披露的数据,2013-2018年,其获客成本由1232元上涨到4312元,虽然客单价逐渐上升到了1万元,但平均每个活跃用户的年确认收入只有3695元,无法覆盖获客成本。

好在,近期略有好转,市值也略有上扬至十亿人民币以上。据51talk最新公布的2019年二季度财报显示,2019年二季度其净销售额为3.534亿元,同比增长约25.4%,净亏损也同比下降60.2%至2670万元,环比下降幅度也较大,约为55%。这可能要归功于51talk在运营策略上的调整和回归,用创始人的话讲,他们对教学质量、学生满意度更为关注,并且更加注重对运营效率的优化和盈利能力的提升。

尤其是51talk二季度运营现金流达到了历史新高9920万元,毛利率同比增长3.9个百分点至69.6%,现金流能力的提升在现阶段的重要性无限放大,如果沿着这样的趋势,51talk下半年还是有望保持健康增长,扭转阴霾的。

VIPKID在营销开支上的压力也不小。根据媒体粗略估算,VIPKID每新做一单,就得亏掉20%左右的收入,这还不包括大量赠课所积累的递延成本。

3/7 3