电子烟的“子弹”还在飞,技术派和互联网派已分道扬镳?

发布时间:2019-08-25 19:48来源: 网络整理在近年来创投圈的风口乏善可陈的大背景下,电子烟却成了一个新兴创业热点和资本宠儿。头部玩家主要分为两大阵营:一个是近年新起、重视营销噱头和软硬件创新的“互联网派”,比如悦刻和魔笛;一个是在电子烟行业深耕多年,重视技术研发的“技术派”路线,比如铂德。

然而近日,悦刻与魔笛等电子烟App疑似由于违反苹果应用商店审核规定而被下架,无疑给气势正旺的“互联网派”当头浇了一盆冷水。不过,虽然App被下架,但互联网电子烟品牌们仍然可以凭借“扫码下载”等途径,绕开应用市场的监管风险。这在“技术派”阵营看来,难免有些打擦边球的嫌疑。

事实上,自从电子烟行业“走红”以来,质疑和争议声就从未中断。乱花迷人眼,到底该如何理解资本和创业者相继涌入的电子烟行业?互联网派和技术派两大阵营,将去向何处?

一、中美行业面面观,电子烟何以成为新风口?

所谓电子烟,是一种模仿卷烟的电子产品,通过雾化等手段,将尼古丁等变成蒸汽后,让用户吸食。它有着与卷烟相仿的外观、烟雾、味道和感觉。对传统香烟成瘾的烟民,在短时间内无法戒烟的情况下,可以将电子烟作为一个更健康的替代品。

要理解电子烟行业,绕不开中国和美国两大市场——中国是全球电子烟最大的生产地,而美国是电子烟最大的消费国。

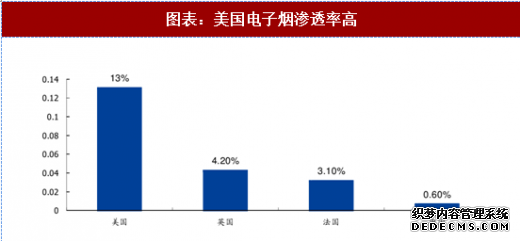

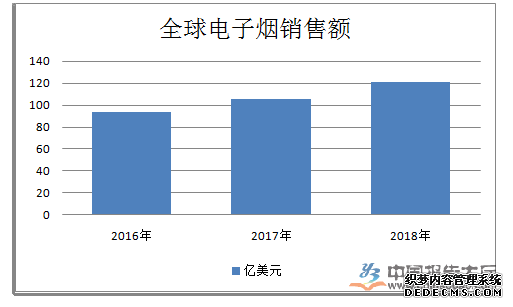

我们先谈谈美国电子烟行业的基本现状。据《2017 年世界烟草发展报告》数据,2017 年全球电子烟市场规模达 120 亿美元,其中美国电子烟市场规模约为46.3亿美元,且仍在持续快速增长。据欧睿预测,2020 年美国电子烟销售额将达89亿美元。此外,美国电子烟消费者占整体烟民的13%,渗透率远高于第二名英国的4.2%。

美国电子烟市场的良性发展,主要得益于发达的销售渠道和价格优势,其渠道包括三大类:一是传统商超、便利店和药店;二是提供良好服务体验和品牌宣传功能的18000多家电子烟实体店;三是打破空间地理限制的多种独立电子烟销售电商。其中,电商渠道的增速最快,这也从侧面印证了美国电子烟有很大一部分增量消费来自年轻人和新烟民。

不过电子烟凭借新颖时尚的包装和五花八门的口味,对青少年造成了一定的诱导作用和负面影响,因此即便是在最发达的美国市场,关于电子烟的争议也始终不绝于耳。相应地,美国当局的管控成熟且严苛,通过提升上市申请门槛,以控制电子烟品牌对口味和产品多样性的拓展。此外,今年6月,美国旧金山城市监督委员会通过了一项提案,禁止在该市销售和分销电子烟,一旦提案通过,旧金山也将成为全美首个全面禁售电子烟的城市。

相比之下,中国作为全球最大的香烟生产制造和消费大国,拥有3.5亿烟民超过美国总人口,然而本土的电子烟消费文化才刚起步,渗透率不足1%。这也意味着我国电子烟市场潜力巨大——对标美国市场,一旦将国内电子烟渗透率扩展到10%,就是一个千亿级的市场规模。

正因此,国内电子烟创业浪潮异常火爆,大量“互联网牛人”在其中嗅到了新风口,跑步进场,甚至自带“IP”:罗永浩的“小野电子烟”、同道大叔蔡跃栋和黄太吉煎饼赫畅创办的Yooz电子烟、小米前高管钟雨飞的“喜克电子烟”……短短时间内,电子烟注册公司累计已超4000家。资本也不甘落后,企图分一杯羹,据不完全统计,仅2019年上半年电子烟行业所获融资总额就超过了10亿元。

与行业的野蛮生长相对应的,是国内监管方对电子烟立法规范的缺失。不过,这种局面正迎来转折点:电子烟强制性国家标准已审查完毕,将在年内正式发布,这也意味着电子烟终于得以“正名”,各个玩家在统一的游戏规则里竞争,行业即将迎来洗牌。国家新标出台后,不但在电子烟的生产、研发、销售等各环节都会有严格规定,而且在尼古丁等重要物质含量以及有害物质的排放上也会有规范,生产商面临的技术门槛将被抬高,利好行业有序发展。

二、互联网派与技术派的竞争,孰优孰劣?

前面我们已经提到,在国内的电子烟市场中,除了广为存在的代工生产商模式,具有自主创新能力的品牌主要有“互联网派“和”技术派“,两大阵营之间思路泾渭分明,打得火热。