财报亮眼,暗流涌动,京东距离春天还有多远?

发布时间:2019-08-16 15:45来源: 网络整理导语:投资者疯狂涌入,唯恐错失京东的投资机遇。8月13日收盘,美股上市的京东(JD.N)股价在投资者推动下大涨12.89%,这是这家公司近5年来的最大单日涨幅。

投资者疯狂涌入,唯恐错失京东的投资机遇。8月13日收盘,美股上市的京东(JD.N)股价在投资者推动下大涨12.89%,这是这家公司近5年来的最大单日涨幅。

推动投资者做出买入决定的是京东靓丽的财报。数据显示,京东过去12个月的活跃用户数增长至3.213亿,三个月前,这一数字是3.105亿。换句话说,一个季度,京东的用户数量增长了3%,约1000万用户。

用户的增长推动京东的业绩增长。财报显示,京东2019年第二季度净收入为1503亿元,同比增长22.9%;归属于普通股股东的净利润为6.18亿元,去年同期净亏损22.12亿元。非美会计准则下的财务利润更为可观,为35.59亿元,同比增长逾6倍。

刘强东表示,京东用户数量以及营收增长,来自京东市场的不断下沉,这些用户可以下沉到三到六线市场;同时获得盈利的重要原因是,过去几年布局的业务开始盈利平衡甚至盈利,比如京东物流接近盈利平衡。而在2018年,京东物流“亏损总额超过28亿”。

然而,这份财报里诸多亮眼的数据并不代表着京东的冬天就快过去了。

1、物流难以撑起京东未来

真正推动京东业绩增长的并不是电商业务,而是物流。

在第二季度,京东电商业务为这家公司贡献1335亿元收入,约89%。包括物流在内的服务业收入只占据11%的份额。

不过,从增速上看,就不一样了。京东物流业务二季度取得了98%的同比增速,电商业务仅仅实现了20.8%的同比增速。

一定程度上,二季度京东靓丽的营收增速,正是物流业务贡献。而利润的实现也是由于物流成本节约。

今年4月份,刘强东发布内部信称,京东物流2018年全年亏损超过23个亿,这已经是第十二个年头亏损了,如果这么亏下去,京东物流融来的钱只够亏两年的,因此号召兄京东的弟们努力提高揽件数量,增加公司收入。

此后,京东的物流员工没有了底薪,揽件计入绩效,收入与业绩挂钩。这是狼性企业文化的展示,因此带来的业绩贡献也有目共睹——没有底薪,直接带来的就是员工成本的节约,并进而形成公司利润,而揽件计入绩效带来的结果就是物流员工为了获得收入拼命揽件,这提升了公司效率,增大了公司营收。

京东在财报中坦诚,公司物流方面的履约费用占营收的比重从去年的6.7%下降至今年的6.1%,“主要原因是物流能力利用率提高和员工生产率提高”。

但是这种狼性文化的“狠”劲过了后,京东物流还能有多少的业绩弹性?这个时候京东物流还能否如刘强东所说实现“盈亏平衡”就颇为值得怀疑。

不仅是京东内部问题,京东面临的关于物流的竞争也颇为激烈。

2017年,京东物流被集团剥离,开始承接京东商城外部订单;2018年10月,京东物流正式上线面向个人客户的快递业务——这每一步,都将与阿里的菜鸟物流以及顺丰控股形成直接竞争。

阿里已经投资入股申通、圆通、百世汇通(百世快递)、中通,并通过与“四通一达”的合作形成48小时物流圈,以一种相对轻资产的模式形成对京东物流的围攻;顺丰则在电商以外的市场,形成很强的护城河,京东物流一时难以破局。

事实上,京东物流还是为自家人服务的角色。目前京东物流内部订单约占70%,外部订单仅为30%,要想实现在2023年以前外部单量收入超过50%的目标,就需要与阿里系物流以及顺丰竞争。这些都带有很大不确定性。

2、电商收入越来越接近行业天花板

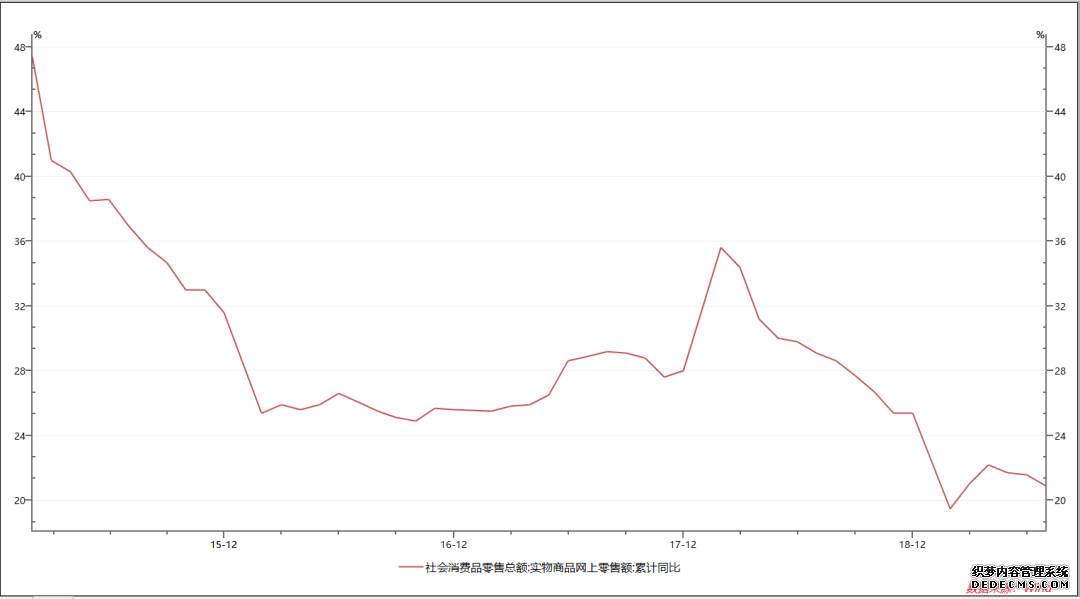

电商经过了多年的高速发展,已经越来越接近行业的天花板。国家统计局数据显示,今年1-7月份社会消费品网上零售额同比增长20.2%,这是2015年统计局公布相关数据以来的最低值。

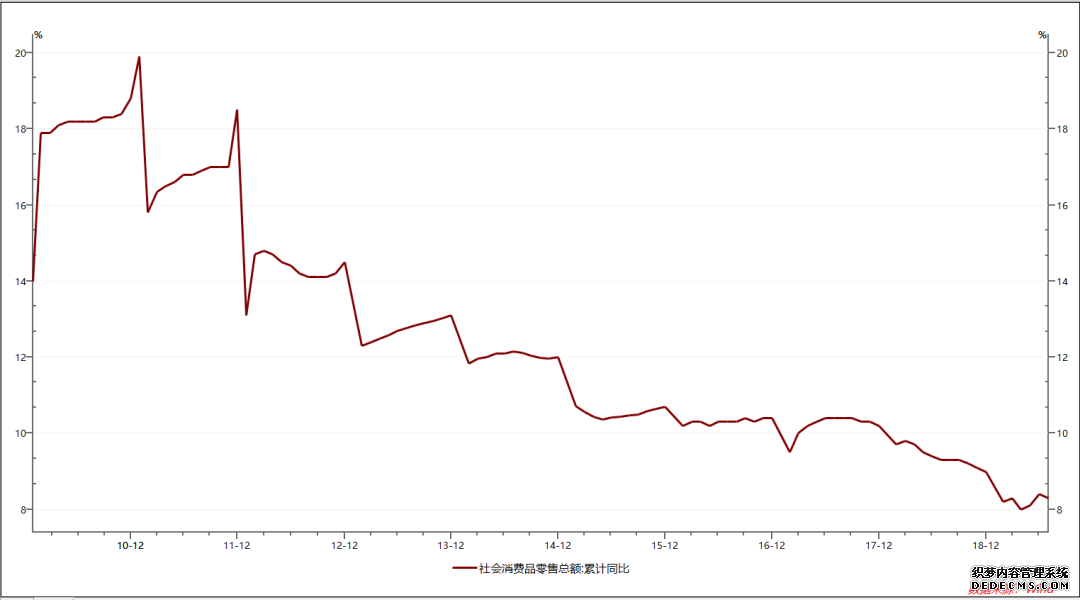

尽管这个数据显示还是在增长,但是增速已经明显放缓。所以我们有必要对京东电商的增长保持警惕。无论是电商还是实体零售,最终都是消费,没有一家公司可以对抗这一趋势。国家统计局的数据也清晰显示,中国社会消费品增速2010年以来一直在下降。

事实上,过去几年推动电商发展的除了用户数量,还有一个因素就是实体零售的衰落。电商蚕食了实体零售的份额,实现了自己的快速增长。随着这一局面的最终结束,电商的高速增长神话也将终结。