新型银行概念太多?直销银行、虚拟银行、互联网银行…都跟这个有关!快看全球数字银行全貌

发布时间:2019-06-10 01:48来源: 网络整理

新型银行概念太多?虚拟银行、网络银行、互联网银行和直销银行…让人眼花缭乱,而纵观全球,这些概念都与数字银行紧密相关。

欧美的数字银行发展虽然起步较早,但更偏向于渠道从线下到线上的革新,对新型科技的运用较为缺乏;

中国内地自2014年以来 ,涌现出数家依托互联网开展业务的民营银行,通过对各类前沿金融科技技术的运用,实现了用户和业务规模的快速增长,在全球的影响力与日俱增;

亚太其他地区近几年也开始奋起直追,以政策先行,设置专门的牌照资质,积极布局数字银行。

根据克里斯?斯金纳(Christ Skinner)的《数字银行(Digital Bank)》中的观点,数字银行区别于传统银行的关键在于,无论是否设立分行,其不再依赖于实体分行网点,而是以数字网络作为银行的核心,借助前沿技术为客户提供在线金融服务,服务趋向定制化和互动化,银行结构趋向扁平化。

中国内地:直销银行VS互联网银行

中国内地(大陆)的数字银行有两大类市场参与者。一类是传统银行建立的直销银行,另一类则是民营银行中选择以纯互联网形式运营的银行。两者皆选择以互联网作为业务开展的渠道,同样倚重前沿技术以满足监管要求、增加业务的多样性,为银行业注入了新鲜的血液。

直销银行

截至2018年底,国内直销银行已多达114家, 其中城商行直销银行70家,占比61.4%;农商行直销银行26家,占比22.8%;股份制银行直销银行7家,占比6.1%。

直销银行本指银行不依赖物理网点、通过线上渠道使银行服 务更易获取的商业模式,但目前国内的直销银行更偏向于银行APP,与理想的直销银行模式尚有差距。

这是由于国内直销银行多与母行共享资源,未能像百信银行一样独立运营,其组织架构、战略定位、决策机制等对创新 都有较多限制。加上大部分直销银行在IT技术方面投入有限,目前国内的直销银行大部分只是将线下入口移至线上,在功能和客群上与手机银行同质化严重,未能充分发挥互 联网属性的优势。未来,直销银行可考虑通过开放银行战略实现转型,将场景与金融服务相结合,使其真正成为为用户提供差异化服务的线上渠道。

互联网银行

而民营银行中选择以纯互联网形式运营的银行,一直在扮演着创新者的角色。2014年, 原银监会批准了第一批民营银行。从设立目的而言,民营银行可被看作对当前银行体系建立的补充和完善。在获批成立的民营银行中,有部分银行选择以纯互联网的形式运营, 微众银行、网商银行和四川新网银行便是其中的代表。三家在股东背景中皆有互联网公司或科技公司的参股,且根据各自资源优势, 侧重于不同的业务方向和用户客群,推出了一系列创新的银行产品,践行着全新的银行经营模式。

截至2018年12月31日,微众银行与网商银行在成立后的3-4 年间,皆已扭亏为盈,净利润分别为24.7亿元与6.58亿元,进入稳中求进、持续探索的阶段;新网银行亦在2018年实现净利润3.68亿元,呈现良好态势。

总体而言,互联网银行在中国内地的发展时间虽然不长,但业态欣欣向荣,打破了以往用户必须步入银行网点或是打开银行APP才可享受银行服务的模式,在践行普惠金融的同时,取得了远远领先于国际同行的市场表现,实现了商业可持续发展。

中国香港:已发八张虚拟银行牌照

受到中国内地(大陆)互联网银行的启发,香港金融管理局(下称“金管局”)自2017年就开始筹备虚拟银行的相关事宜。 2018年5月,金管局正式发布《虚拟银行的认可》指引,向全社会开放申请。申请设立须满足最低3亿港元的资本要求,且必须有实力强大的母公司作为背后支持,同时虚拟银行申请者在申请提出时就需提交市场退出计划。

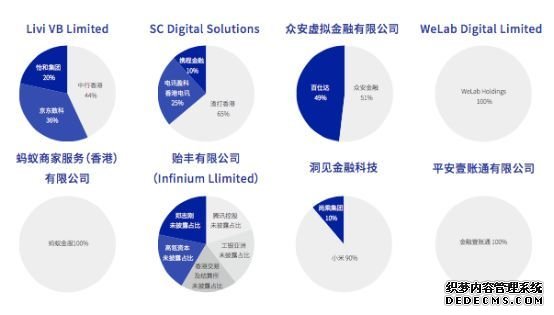

2019年3月,香港金管局批复了Livi VB Limited、SC Digital Solutions、众安虚拟金融有限公司的虚拟银行牌照,4月批复WeLab Digital Limited成为香港第四家虚拟银行,5月又批复了蚂蚁商家服务(香港)有限公司、贻丰有限公司、洞见金融科技有限公司和平安壹账通有限公司的虚拟银行牌照。

至此,香港金管局已批复八家虚拟银行,其中有七家有中国内地互联网企业或金融公司的参与,腾讯、蚂蚁金服、平安、京东、小米、众安、携程皆在其中。此外,香港银行、房地产企业等均有参股。业内人士认为,通过香港虚拟银行的背书,各机构将更有机会将金融版图扩展至亚太地区,形成区域联动, 一举拿下多个国家或地区的数字银行牌照;而香港传统金融机构等则将虚拟银行作为自身业务的补充,向先前未能触达的用户群提供银行服务。

中国台湾:纯网路银行蓄势待发