互联网券商大赛:老虎吃肉牛吃草,谁更有力量?

发布时间:2020-06-06 02:54来源: 网络整理中国有一句歇后语,老虎吃牛——大干一场。

在动物界,老虎的体型一般比牛小,但是论起战斗力来,老虎是顶级掠食动物,牛则更像食物。

这个规律放在中国的互联网券商届也同样适用。刚好,互联网券商的两大力士,一个是老虎证券,一个是富途牛牛,向来是针锋相对。2019年的两周时间内,两家券商先后登陆纳斯达克,现在,两家仍然常被拿来比对。

如果单以市值而论,看起来富途这头牛比体积精悍的老虎要庞大一些,但是,庞大的体积不一定代表了强大的战斗力。

01

安身立命的牌照,必须是“真”的

券商是一个牌照生意。

所谓牌照生意,就是说只有获得一张牌照才能在一个市场内开展一种业务。这是硬性的准入门槛,拿不到也就玩不了游戏。

这是券商安身立命的根本所在牌照更多,跑马圈地的能力就更强,券商对于业务和用户的占有能力越强,越能够发挥协同效应。

为了拿到牌照,两家互联网券商都花了大力气。

截止2019年7月,老虎在美国、澳大利亚、新西兰、中国香港、新加坡等地区共拿下九块金融类牌照,其中超过一半为券商牌照或许可,是华人互联网券商中在全球持牌最多的公司。

必须要说的是,老虎的猛劲不是盖的。这9块牌照都是由各地的金融监管机构颁发的,货真价实的牌照。比如 “新西兰交易所认证成员和证券经纪商”、“澳大利亚金融服务牌照”这样的正经牌照。

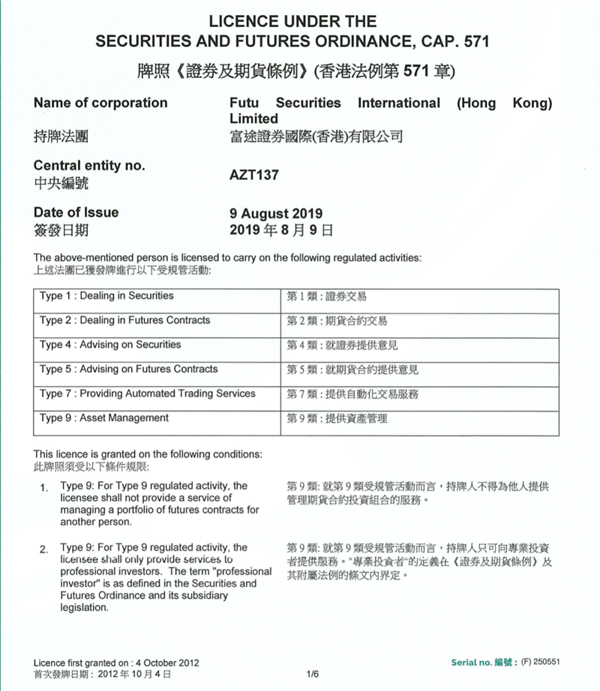

不同于老虎的凶猛,富途虽然有着牛一样的硕大身躯,但做事似乎更加别出心裁。

比如富途的17块牌照中,有11块都在香港,其中又有3张都是“参与者”角色。还有两张牌照是用来“提供意见”。

富途手中还有欧洲、新加坡的牌照,比如富途在伦敦证券交易所、绿宝石交易平台和新加坡交易所也有“牌照”,但却加上了“会员”二字。

然而,这类“资质”既不是由中国香港证监会(SFC)、英国金融行为监管局(FCA)、新加坡金管局(MAS)等金融监管机构颁发,亦不是对申请人的合法合规经营进行审核的正式文件,更类似商业合作伙伴关系。

物竞天择,老虎能以比牛更小的身躯,获得更强大的战斗力不是没有道理的,就是因为它们知道,不在多,而在精。

但虎与牛的追逐和竞争不会停止。

02

清算牌照的追逐战

清算平台对跨境券商来说意义非凡。

从清算端看,大多数中资背景的券商依赖国外的清算商进行清算。原因在于,相比于A股和港股较为简单的清算系统,美股的清算牌照很难获得。尽管在美国券商与清算商合作十分常见,但中资背景互联网券商曾一度因为清算牌照的缺失被外界质疑为“导流平台”。 富途证券也没能逃脱这种质疑。

因此,富途曾经一度希望在清算牌照上获得优势。2019年,富途取得了美股市场上的清算牌照,同时,对外宣布开始研发自己的清算平台。但也有消息称,富途声称自研的清算系统,其实也是购买了InteliClear的清算解决方案。

老虎则学习了动物界里老虎捕食的动作,从侧翼打了一个出其不意的招数。

2019年,老虎证券通过收购,并购了有33年历史的老牌美国本土券商Marsco。Marsco成立于1986年,是美国老牌在线经纪券商,同时,也是美国证券存托与清算公司的清算会员。

这桩收购不仅使老虎证券拿到了清算牌照,还顺便获得了Marsco三十多年来丰富的券商执行与清算经验。目前已能够开展自清算业务。

相比之下,公开资料显示,富途按其研发进度清算要到明年。

对于券商来说,取得清算牌照更为重要的影响还在成本和收入层面。

从成本上看,招股书披露信息显示,老虎证券目前通过其盈透证券对订单进行清算。而眼下,清算牌照的获取首先能够从成本端大幅降低清算成本。

从收入看,获得清算牌照后,老虎证券打通了股票交易、清结算及资产托管的完整闭环,双融收入、利息收入的增加将进一步改善收入结构。

目前,老虎证券收入主要包括佣金、融资融券服务费、利息收入和其他收入。2019年第一季度,老虎证券逐步实现多元营收,四项收入占比分别为66.2%、21.7%、5.4%、6.7%。

2018年同期,佣金、融资融券服务费分别占收入82.8%、16.5%,利息收入为零,其他收入占0.6%。交易佣金在总收入中的占比下降了32%。

富途的经纪佣金占比变化则很小,就像是没有别的东西可以往篮子里放了一样。

美东时间5月28日,在老虎证券(NASDAQ:TIGR)发布的一季度报告中,公司实现营收2319万美元,同比大增136.7%,归母净利润为303万美元。

上线四年多,就实现整体盈利,在整个互联网行业里,这个速度也足够让人记住。

03

搞得定客户,才吃得到肉

收入结构的改善当然需要更多元的客户群体。