王剑深度解析互联网保险:混沌有道

发布时间:2020-06-04 19:18来源: 网络整理文意见领袖专栏作家 王剑

摘要

■主要结论:互联网保险的潜在触角无所不在,赛道众多

本篇报告的主要目的在于回答以下问题:互联网保险企业的本质是什么?具有怎样的主要特征?我们具体以寿险、车险和健康险等子行业为例,做出我们的分析。保险业务的本质特殊,以致互联网保险的潜在触角无所不在,具体生态难以预期,潜在的天花板难以衡量,使得众多的初创企业仿佛在一片混沌中寻找商业价值的突破口。

综合分析,互联网保险往往具有以下特征:(1)新兴企业需要面对较大的竞争压力,往往聚焦于细分赛道以求发展;(2)创新空间过大,难以预测,科技对人以及对物的影响甚至可能会颠覆一个险种;(3)各子行业的发展易受上下游产业或者相关机构参与者的影响,未来生态或各不相同。

■互联网保险:混沌中明晰

保险业务的本质在于通过风险的对冲和转移实现盈利,但围绕各种风险,各子行业需要面对不同的上下游对象,导致各子行业未来的生态并不十分清晰,难以预期。我们以三个比较受关注的子行业为例,以总结互联网保险企业的特征:

(1)寿险行业:鉴于寿险产品的复杂,新兴寿险企业往往聚焦于定期寿险产品等细分赛道,以满足互联网用户对用户体验的高要求,竞争压力大;(2)车险行业:新兴科技对机动车的影响非常大,一方面使新兴车险企业有能力对传统业务模式进行创新,但另一方面,随着自动驾驶等技术的推进,传统的车险模式甚至会被颠覆;(3)健康险行业:健康险生态历来是由商业体系和公立体系组成,且受医疗体系的影响,所以商业健康险的发展历来不是独立的,例如在美国,新兴企业往往以契合生态为主,先聚焦细分赛道以寻求突破机会。

■投资建议(略)

本专题报告的相关投资标的为众安在线,我们预计其保险业务盈利在望,同时科技输出业务正持续扩张,参考国际同业Guidewire的成长轨迹,前景不可小觑。

■风险提示

第一,经济下滑超出预期;第二,承保业务的亏损超出预期,限制扩张步伐;第三,行业竞争加剧,或渠道面临分流压力等。

目录

一、互联网保险:混沌中探寻

二、保险科技企业:道阻且长,各有不同

2.1 寿险保险:重在赛道策略

2.2 车辆保险:重在战略布局

2.3 商业健康险:重在生态契合

2.4 P2P保险:重在模式创新

2.5 辅助创新:重在竞争格局

三、互联网保险标的:众安在线

3.1 基本业务情况:承保业务盈利在望

3.2 科技业务情况:持续构建竞争壁垒

3.3 投资建议(略)

四、风险提示

报告正文

本篇报告的主要目的是讲述并分析互联网保险的基本面貌,以定性分析为主,重点描述寿险、健康险、车险以及P2P等受我国投资者关注较大的领域,最后我们具体分析众安在线。

01

互联网保险:混沌中探寻

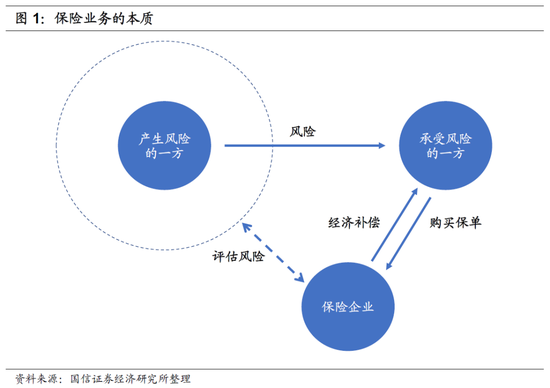

我们构建保险业务的商业模型,如下图所示,以试图解释互联网保险的商业逻辑。传统的保险业务类似于风险第三方,评估产生风险的一方,为承受风险的一方提供保险服务,在事故发生后提供经济补偿。即传统的保险业务涉及到两个重要的对象,即产生风险的一方和承受风险的一方,而其盈利的基础是对风险的精准定价。

但随着科技的快速进步,创新正逐渐动摇着传统的保险业务模式。例如,互联网渗透率的迅速提升,使得众多承受风险的一方可以高效地组织在一起,形成共保体系,在组织内实现单位风险的对冲,基本无需保险企业的参与。例如,自动驾驶技术可以改变车险中产生风险的一方,即由驾驶员变为提供自动驾驶技术的汽车企业,而此潜在的趋势可以逐渐颠覆传统的车险业务,使汽车企业可以通过销售产品责任险,以替代传统的车险产品。

正如上所述,科技的进步对保险业务的冲击十分巨大,甚至可能颠覆传统的保险业务模式。鉴于各保险子行业连结着不同的风险上下游,那么各保险子行业大概都面临着不同的变数。整个保险行业在科技的催熟下,仿佛进入了一片混沌。