产业互联网的底层逻辑

发布时间:2020-06-01 14:49来源: 网络整理我常常面临这个问题:“在未来十年什么将会发生改变?”。而我想说的是:“在未来十年内什么将保持不变?”才是最重要的问题,因为你必须将企业的长期策略制定在不变的基础之上。

—— 杰夫·贝索斯

过去的十年,风险投资通常都被和风口联系在一起,但从时间的维度来看,风险投资长周期的属性又与风口这样变化莫测的特征完全不兼容。

如果说过去十年,所有风口的底层逻辑都是智能手机带来的移动互联网的机会,那么我们今天站在 2020 年,这个国家内外部情况都非常不同的时间节点,去看未来十年风险投资的底层逻辑,是一件非常有意义的思考。

这对风险投资机构来说,决定了谁将会和未来十年的企业家一同成长,并分享他们的收益。

过去十年,“互联网”就等于创新,因为人与人的连接,就足以产生非常强大的杠杆和巨大的创新。

但未来十年,尤其在产业中,“互联网”可能只是创新的一部分或者一个环节。因为不同行业的杠杆要素,除了技术以外,还会有不对称的信息、资本或是供需关系的调整。这就是我们关注产业互联网,也就是产业创新的核心逻辑。

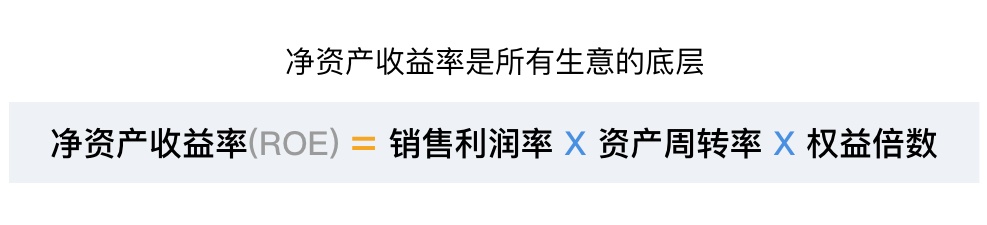

ROE 是我们经常用来评估企业运营状态的标准。

那么,如果我们把中国看成一家公司,我们今天生存营商的环境正在发生着什么样的变化,他的 ROE 正在经历着什么样的调整呢?

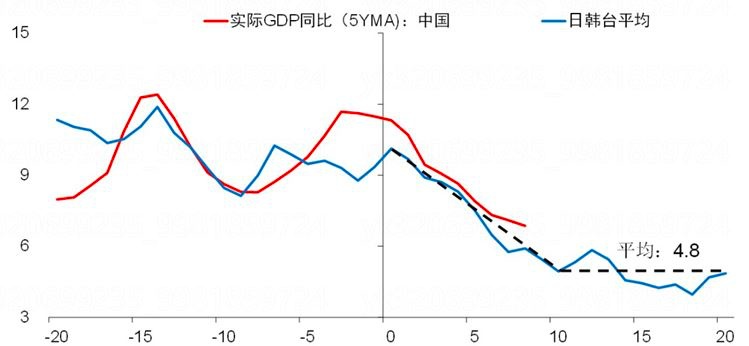

如果以人均 GDP 作为基准,以第二产业相对于第三产业的比例作为主要指标,中国的 2010 年大概接近日本的 1968 年,韩国的 1991 年和台湾地区的 1987 年。

中国与东亚各国对标年度间实际 GDP 增速

我们把对标年作为 0 年。

从 GDP 的角度来看,我们这几年所经历的的经济增速的下降周期,放在东亚背景下,是符合正常发展趋势的。即使没有此次新冠疫情的影响,我们的经济减速在未来也会是一个中长期的趋势。而且,下降到平均的 4.8% 之前,我们可能还会经历一段时间的减速。

所以,我们长期面临的问题,很可能是“保四争五”。

这意味着,经济总量放大的机会将越来越小,我们的杠杆率也将很难有提高的空间,中国这家公司的权益倍数,将触碰到天花板,不再会有和以前一样的增长空间。

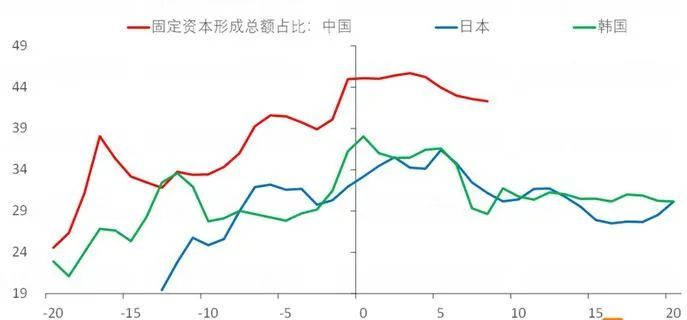

中国与日本、韩国投资率(%)

另外值得注意的是,相比于日本和韩国,他们的投资率在对标年份之后都开始下降,而我们的投资率始终显著高于其他经济体的水平,并且下降的幅度还非常缓慢。

这和我们频繁使用基建和房地产来刺激经济有着非常大的关系,而这两个行业,又恰恰是资产周转率极低的行业。其代价就是国企和政府的大量负债,居民的杠杆率显著上升,大量的货币进入房地产和基建无法产生循环,失去了价值再创造的机会。所以从资产周转的角度来看,中国今天也面临着极大的挑战。

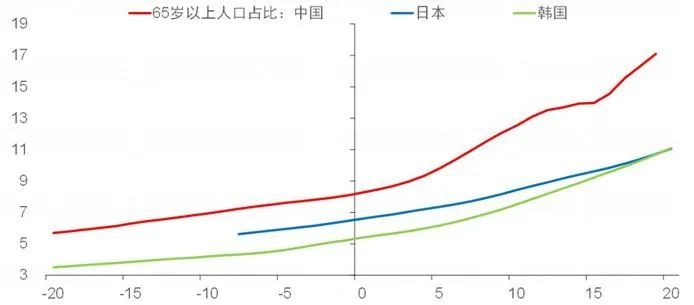

中国与日本、韩国人口老龄化趋势对比

中国的人口老龄化水平一直高于其他东亚经济体,并且近几年持续在加速,人口老龄化加速,叠加我们的城镇化水平触达天花板,随之而来的是用工成本的上升,地价的上升,进而侵蚀各个行业的盈利能力。我们国家整体的“销售利润率”将在各项成本的上升以及通货膨胀的双重压力下,长期处在比较不利的位置。

如果说,消费互联网基于 38 万亿的社会消费零售总额创造了过去 10 年,上一代风险投资人高增长和高收益的辉煌,那么产业互联网基于 39 万亿的生产制造与流通市场,去结构性的改变整个国家的净资产收益率,将是我们这一代的风险投资人,一定要、不得不去迈过的一道门槛。

正如总书记所讲的,“一代人有一代人的使命”,而这就是我们这代人的使命。

那么什么样的机会才是在未来十年具备投资潜力的机会呢?大致上分成三类:改变成本利润模型、改变现金循环周期、市场供需关系发生变化。

结构性地改变行业成本利润模型

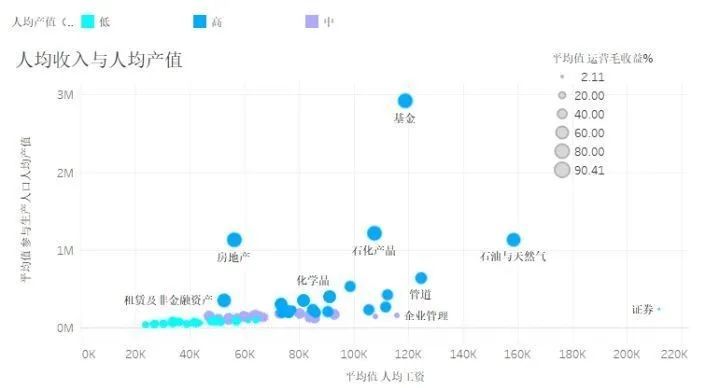

那么,什么样的行业具备结构性地改变和优化成本利润模型的空间呢?大概率是本身人均产值较低的行业,也就是行业产值有限但是人员比较密集的行业,通常指我们常说的劳动密集型产业。如果我们把人均工资、人均产值和运营毛利率作为坐标系,把各个行业放在一起,我们就得到下面的这张图。

这其中一个典型的行业,就是餐饮业。