2C互联网所剩机会的定量分析

发布时间:2020-04-27 08:53来源: 网络整理

欢迎关注“创事记”微信订阅号:sinachuangshiji

文/经纬中国 VP 庄明浩

来源:42章经(ID:myfortytwo)

Winter is here.

“资本寒冬”四个字从 18 年开始贯穿到了今天,2020 年初又因为疫情的影响,互联网市场再次到达了冰点。艰难时刻“创业公司已无大机会”的论调也越来越多,可是各方声音更多的都是在描述一种感受,一种从业者的集体焦虑。

无论是创业者还是投资人在当下或许都应该思考这几个问题:

1、市场到底有多冷?

2、2C 互联网大机会到底有没有?

3、如果有,大机会又具体在哪里?

在我们组织的“黑天鹅启示录”线上分享活动-投融资专场里,经纬中国 VP 庄明浩就以定量的方式提供了一些思路或许可以帮助我们找到答案。

以下为正文:

2020 年从春节开始到现在因为疫情的出现充满了变化,这些变化最直接的反应就是流量波动。

市场中进而出现了关于各别领域即将成为风口的讨论以及 2020 年之后 10 年也不会好了的声音,我想可以试着从一个更加客观与能够量化的角度去看待这些变化,并且找到可以参考的依据来分析当下的情况和预测下未来。

我会通过 1-3 月份移动应用增长榜 Top 200 的排名与 1-3 月份互联网广告投放的情况综合来看(数据来源为七麦、App Growing),这其中有横向的领域对比与纵向的时间对比,目的是通过研究得出结果来帮助我们寻找创业机会,进行投资判断。

研究问题:

1、哪些 App 增长是因为春节的原因,哪些是因为疫情?

2、哪些增长是花钱买来的,哪些是自然而来的?

3、当春节红利慢慢消失时,哪些行业把增长红利抓在了手里依然能够 hold 住,哪些行业在这一波流量后就 hold 不住了?

先说明研究背景,我以七麦 2020 年 1、2、3 月份移动应用增长榜 Top 200 作为基础,这个榜单排名是根据 App 在 App Store 以及国内安卓市场(应用宝、360、百度、OPPO、vivo、华为、魅族、豌豆荚)的下载量数据综合评定而得出的。

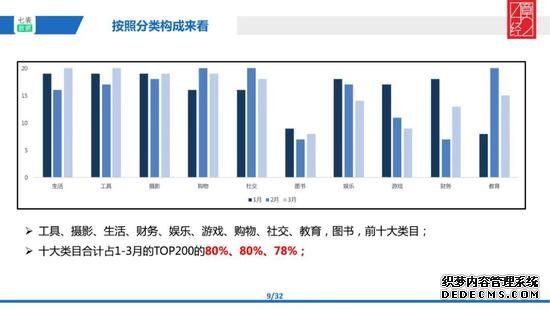

首先我们将 Top 200 榜单中的 App 按照不同领域进行分类,就会发现前 10 大类目分别是生活、工具、摄影、购物、社交、图书、娱乐、游戏、财务、教育,它们占据了整体榜单的 80%,这是类目的总体情况。

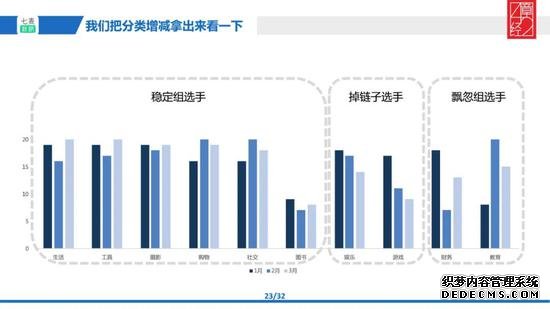

然后我们分别统计 1、2、3 月里 Top 200 中分类 App 的具体数量,并将数量结果放在一起进行对比就出现了以下三组情况:

1、稳定组:即不同月份 Top 200 榜单上的 App 数量变化不明显,比如生活类、工具类、摄影类、购物类、社交类以及图书类,这些类目较小受到所谓疫情前中后变化的影响。

2、掉链子组:榜单上的 App 数量逐月减少,趋势下滑状态走低,很明显是娱乐类与游戏类。

3、飘忽组:剩下的就是财务类和教育类,在不同月份的榜单上 App 数量有明显大幅度的增减,表现忽上忽下。教育就更突出了,在 2 月份增长大爆发,在 3 月份就掉了下来,但没有掉得特别多,所以教育这个类目中有些公司是拿到了这一波增长红利的。

下面我们以社交、购物和图书这三个类目作为代表来细看。相较于其他类目主要被大公司占据的情况,这三个类目中还是有一些新公司与新变化的。

首先是我个人认为最有意思的类目-社交。对于一个早期投资者而言,这个类目里值得挖的公司还是很多的。

整体的状况是巨头与初创公司大乱斗。在过去的时间段里,尤其是春节那几天,互动类的社交产品崛起势头非常强劲,比如有玩吧、会玩、狼人杀等产品,其中玩吧当时是登上了中国区榜单的第一名,服务器直接爆掉了,还因此上了当天的热搜。

同时还有一些其他类别的社交产品,比如去年很火的伊对、第一弹等。第一弹可以多讲一下,这家公司最早是做二次元图文社区的,做得不是特别好,他们去年转型做泰剧跟韩剧平台,有点像韩剧TV。这一波拿到了增长红利,但他们没有改分类,所以还在社交这个版块里。分类的选择或修改也是不同公司运营策略的一种体现。