如何查询自己的征信,互联网个人信用查询

发布时间:2020-04-21 12:58来源: 网络整理如何查询个人信用报告及个人信用报告网上查询解读

1、央行查询个人征信报告

一般可以去两个地方,第一个就是央行的当地的总行,直接带上自己的身份证,就可以去银行找客服经理填写申请表(申请表一定要如实填写)后就可以办理你要查询征信的业务了。还有一个就是有的地方是央行专门设置一个征信管理部门,带上自己得有效证件去查询也是可以的。并最好是打印下来。

2、网上查询个人信用报告

你要是在网上有逾期记录或者在多个平台有借贷记录,那么你的各种记录都会被大数据风控,这时你申请信贷就会频频被拒,甚至连你的花呗借呗也会被关闭。如果你的大数据存在网黑异常,可以在微信的公众平台:查信兔,关注进入查看即可获取自身的大数据与信用情况,还可以获取各类指标数据如:黑名单情况,网贷申请记录,申请平台类型,是否逾期,多头借贷,是否有仲裁案件,等等重要数据信息等。

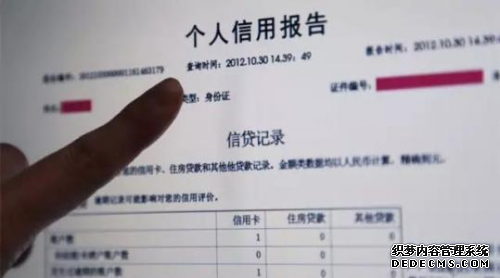

个人征信报告是个人信用的体现,现在银行贷款都是要察看个人的征信,如果你的征信不好,房贷,车贷,工薪贷等等的就贷不下来了。说到这里,可能你们听很多人说过,征信很重要,但是,你们并不清楚征信上面,到底记录了你的那些信息。

个人信用报告是对一个人信用客观的记录,但如果你有逾期不还的情况,不管是逾期1天还是逾期90天,都会如实体现在个人信用报告中。报告里会做标记,1-30天标为“1”,31-60天为“2”,61-90天为“3”依次递推。

一般来说,只有一两次信用卡逾期,银行一般不会拒贷,但是银行有可能会适当提高贷款参考利率,也有的银行会让你提交一份个人保证书。如果你打算申请购房或购车贷款,可以多询问几家银行,选一家参考利率最低的就好了。

如果你逾期1-30天的情况发生了6次,对你申请新的贷款就会有很大的影响。而逾期90天的情况发生一次,就会对你申请贷款有很大的影响。金融机构在审批贷款时会对此项特别的慎重,也会要求借款人提供之前还款的银行流水账单,了解逾期还款的细节,比如逾期金额等,视情况采取相应的措施,甚至拒贷。