六年万亿保费:得互联网保险者得天下

发布时间:2020-04-14 21:34来源: 网络整理

文|史思同 编|木璟 半梳

2020年的黑天鹅不期而至,一场疫情将互联网保险再次推上关注高峰。

直播大战中,保险行业亦在加速线上业务运营优化、探索线上化业务模式、线上线下融合转变,互联网保险新一轮的发展机遇在侧。

曾经弱小的互联网保险正以雷霆之速奔来,俨然巨擘之象。

近日保险行业协会发布2014-2019年互联网产寿险市场分析报告,过去六年中源自互联网的保费累计过万亿元。其中,寿险约8000亿元,财险约3800亿元。

回望来时路,2013年底,众安在线的成立被视为中国互联网保险的元年,一晃六年。再逢大世,也到了回顾总结时。

顺着六载时间线,《今日保》选取了互联网保险中几个重要的侧影以一观互联网保险全景图。

1

-Insurance Today-

第一幅图:市场大扩容

随着近年来保险科技的不断崛起,传统保险公司纷纷发力互联网保险业务。

2014年,互联网财险市场经营主体33家,2015-2017年分别新增16家、11家、10家,之后趋于平稳,截至2019年,共计70余家保险公司开展互联网财险业务。

寿险方面,展开互联网保险业务的公司也在70家以上。

市场主体的扩容,保费亦一路攀升。从2014年的860亿,到2019年2700亿。

另一个变化在于市场集中度的下降,尤其是财险:

2015-2019年,互联网财险市场CR8(指8个最大的企业占有该市场的份额)从94.16%下降到76.56%,CR3从80.06%一直下降到45.58%。

可以看出,随着各保险公司纷纷布局互联网保险以及发展战略的调整,互联网财险市场逐步成熟,市场集中度逐步下降,且低于全渠道产险公司的市场集中度,互联网财险市场竞争更加充分。

2

-Insurance Today-

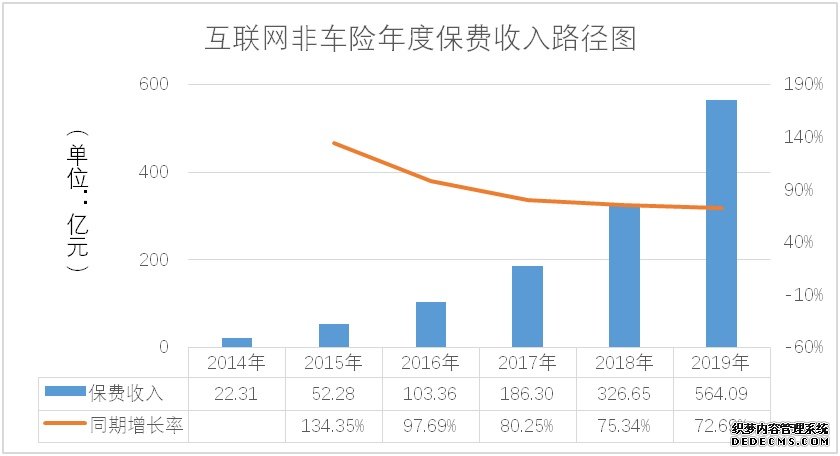

第二幅图:非车一路高歌,化身主战场

这是互联网财险市场的典型特征:非,车险为主,乃非车为王。

根据保险业协会数据监测,2014-2019年,互联网非车险业务年复合增长率高达91%,呈现明显的快速增长态势。2019年,互联网非车险保费收入为564亿元,业务占比高达67%,同期增长率为73%。

另一个反应互联网非车险快速增长的指标是业务渗透率(指互联网非车险业务保费收入与全渠道非车险业务保费收入的比值),明显走高:2016年为4%,2019年上升至12%。

与之形成鲜明对比的是互联网车险的走低:2015年尚有716亿元,2019年仅为275亿元。

这固然与车险费率的严格管制与非车险相对宽松的监管环境有关,但也与各大互联网平台越发重视保险板块,及新技术的飞速发展息息相关。

这给了传统非车险产品互联网化的机遇,为之场景化产品创新、精准营销、优化服务提供了强劲的时代动力。

未来,非车无疑还是那个关键制胜点。

3

-Insurance Today-

第三幅图:四家互联网险企的保费喷发

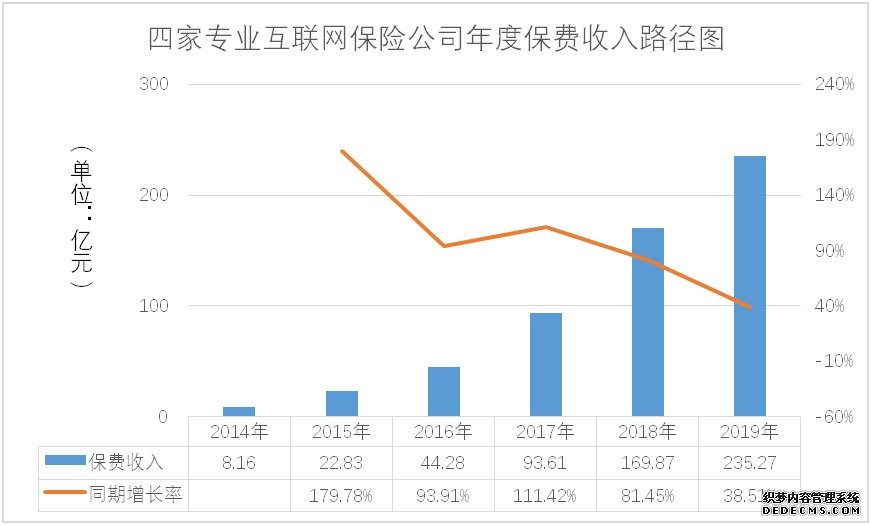

四家专业互联网财险公司,乃过去的六年中互联网保险江湖中的独特存在。

不仅仅是因为他们特殊的牌照机遇,更是因为这四家因时代而生的保险公司承载着试水、探路的期待。

他们分别是2013年11月成立的众安在线,和随后成立的安心财险、泰康在线、易安财险。或许也正是因为这个因素,2014年方才是中国互联网保险真正开始的年份。

过去的六年中,上述四家险企共计保费574亿元,占互联网财险市场的15%。其中,2019年,保费235亿元,占互联网财险市场的28%,同期增长39%。

4

-Insurance Today-

第四幅图:互联网人身险暖阳回春

互联网人身险领域的变化可谓跌宕起伏。

最直观的数字,保费增速:自2014年启一路下滑,由548%跌至2017年-23%;规模保费也在2016年达到1797亿元的峰值后持续走低。

经过近两年的调整,2019年互联网人身保险规模保费恢复正增长,不仅保费增速大幅逆转,同比增长55.7%,规模保费也创历史新高,达1858亿元。