背靠大树众安保险仍难翻身:保险的互联网化为何这么难?

发布时间:2020-04-11 14:39来源: 网络整理在人口老龄化以及人们风险意识逐渐增强的当下,保险行业无疑展现出巨大的发展潜力,以BAT为代表的巨头们嗅到了互联网保险的“春天”,而且丝毫不掩其野心,在以技术为底层逻辑,玩转大数据动态分析、个性化应用、场景适配的互联网保险行业中不断开疆拓土。

这也让近年来的“互联网+保险”赛道显得异常热闹,但互联网保险看似一片红火的背后,实则深陷困顿与迷茫。这其中,互联网保险第一股的曲折故事屡屡被人提起。

从估值超千亿的“神话”到陷入盈利难的“泡沫”,众安保险似乎走过了”七年之痒“,保险业务首度盈利,为专业互联网保险公司的暗淡打开了一道光,但众安保险要真正实现翻盘,似乎还有很长路要走。

众安保险利润与股价折戟成沙

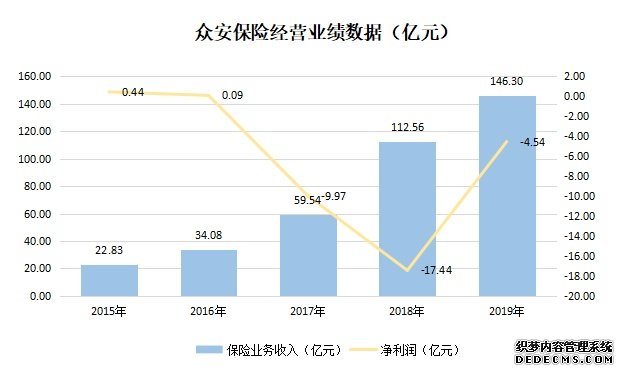

背靠阿里、腾讯、中国平安(601318)这三座大山,众安保险不仅坐享流量资源,深受资本市场热捧,还在2013年顺利获得保监会财险牌照,成为中国首家专业互联网保险公司,其业务流程全程在线,不设分支机构,完全通过互联网进行承保和理赔的模式也被视为保险行业的未来。然而,这只独角兽的荣光并没有持续多久,2017年以来,净利润累年亏损,千亿市值直线萎缩。

3月23日,众安保险发布了2019年全年业绩报告,报告显示,2019年其净亏损收窄至4.5亿元,保险业务实现760万元的首度盈利。这份报告传递出了两个重要信号,一是公司保险业务扭亏为盈,二是承保亏损收窄,投资收益大幅上升。尽管这已经是众安保险上市以来最优秀的成绩单,但资本市场的反应并是不太乐观。截止4月9日,众安保险报收26.6港元,总市值390亿元,股价较2017年上市初期的高位97.80港元下跌72%,市值萎缩60%以上。

除了股价“跌跌不休”,众安保险的净利润自2015年以来一直处于下行区间,最近三年更是录得大幅亏损,直到2019年亏损收窄至4.5亿元。顶着C位光环“出道”的众安保险,被寄予了用“互联网+”思维来颠覆传统保险行业的期望,但在股价和盈利上却屡次折戟,还需要我们进一步深思。

众安保险有增收无盈利首要原因是囿于不断拓展业务线带来的成本高企难下。数据显示,众安保险2014—2017年综合成本率均超过100%,成本大于收入意味着就算增加新业务会给众安保险带来新的营收,但短期内它在成本高企难以控制。另外,虽然众安在线不设分支机构,完全通过互联网开展业务,可以降低线下成本,但其所依赖的渠道费却远超支付给保险代理人的成本。

雪上加霜的是,众安保险接二连三的被监管部门点名批评,其理赔内控管理存在诸多问题,保险行业的信任被负面消息消耗,叠加用户对于互联网保险理赔服务的的不信赖,也很难让众安保险在大保额、长期保障的险种上很难获得更多用户。众安保险本质上仍是个互联网保险公司,不设立线下机构必然会导致它在保险售后服务上做不到传统保险机构能提供的服务保障。

专业互联网保险赛道拥挤、信任危机、创新不足

随着互联网和传统行业频繁接轨,助力了金融业和互联网的融合,互联网保险这种全新的保险经营方式应运而生。目前,我国互联网保险大致分为两类:一是以众安保险、泰康在线为代表的专业互联网保险公司,二是以大特保、蚂蚁保险为代表的互联网保险代理平台,以及针对固定场景模式的代理平台。在传统保险的资源与信任压制,叠加互联网巨头加持的保险代理平台加速布局的背景下,互联网保险红利殆尽,以众安保险为代表的专业互联网保险身陷囹圄。

首先,以BATJ为代表的互联网巨头悉数入场让互联网保险的赛道更加拥挤,巨头们独立做互联网保险的野心也在不断暴露。资料显示,阿里健康携手中国太平、太平人寿等企业发起阿里健康保险股份有限公司,蚂蚁金服通过收购完全控股国泰产险,与中国太平、太平人寿等企业发起阿里健康保险股份有限公司。无独有偶,腾讯也与富邦金控合作推出微信销售保险产品的互联网保险模式,还控股了微民保代参股和泰人寿和英杰华人寿。目前,巨头们受限于牌照尚未施展开拳脚,但随着政策的放开,缺乏自身渠道、被高额业务费承压的专业互联网保险面对“亲儿子”与“养子”之争,地位可谓是岌岌可危。