TCL的选择:寒冬中重塑生态

发布时间:2020-04-10 11:45来源: 网络整理2019年10月,韩国总统文在寅出席了三星的一场发布会,三星高调宣布将“投资13万亿韩元发展量子点显示器”,折合人民币约为750亿元。虽然是大手笔,但并不算震惊世人,甚至有些被动应战的意味。

自从中国半导体显示面板领域实现技术突破后,TCL华星等公司便持续在大尺寸面板领域加码扩建。国内制造优势和产业链协同阵营得以巩固,三星、LG不得不忍受着慢性亏损。而就在发布会一个月前,韩国媒体也发文称“三星和LG在液晶面板领域,已经被中国攻势击溃”。

三星也尝试过技术差异化,但2013年启动的大尺寸三基色OLED项目,因为不良率过高,成本难以控制,两年后不得不放弃。LG虽然量产了白光OLED面板,但是竞争力不足,连续巨亏。因此,三星高调宣布新技术,甚至邀请总统出席,在某种程度上也是为自己壮胆。毕竟,新技术商业成熟仍需等待良久,但主阵地的丢弃却日益严重。

三星新技术投资计划发布3个月后,LG宣布将关闭韩国LCD面板工厂。彼时的市场,对这个消息仍心存疑虑。毕竟,2020年是赛事大年。由于大屏能提升观赛体验,因此,行业一直有着赛事年、需求旺的规律,大尺寸面板价格甚至在2020年初小幅上涨。但不料,一场疫情突袭而来。

疫情影响下,2020年奥运会宣布延期到明年,欧洲杯、美洲杯足球联赛停摆,各大赛事也纷纷推迟或取消,面板需求出现急速萎缩。原本供大于求的面板市场,再遭寒流。因而,在今年3月底,三星显示器向客户发信表示,将停止LCD面板生产,加速推进新技术。而与此同时,国内的面板企业也并不好过,相继出现利润下滑甚至亏损。

悲观的预期,再次笼罩在产业和资本市场,甚至有舆论痛斥面板是“价值毁灭者”。然而,正如人们常说的,不要浪费一次危机。面板行业的寒冬,其实也是一次机遇,尤其对中国企业而言,也许更是一次大时代的开端。

低谷孕育的机遇

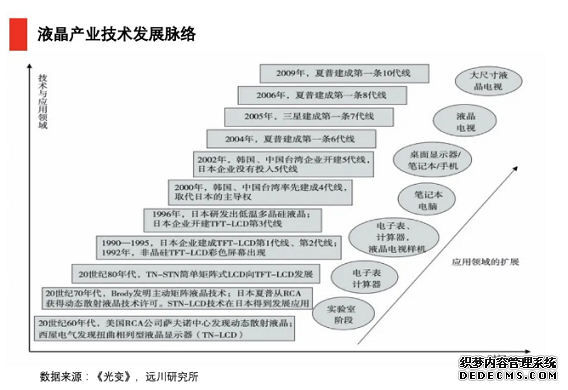

面板有着很强的周期性,而从日本、韩国、中国台湾等面板产业的发展中可以发现,机遇往往就蕴藏在每一次低谷中。

19世纪60年代美国推动液晶技术商业化,希望运用在电视领域。然而当时的技术仍不成熟,想要一口吃个胖子的美国企业,几番折腾后放弃了研发。而到了1990年代,日本将液晶技术运用在手表、电脑等小型终端,终于将液晶面板从实验室产品转化为商品。

看到商业未来的日本企业,凶猛扩张。即使在日本经济遭受巨大压力的1994、1995年,日本企业依然坚持研发、投产,累计建设了21条液晶生产线,占到全球95%的产能份额。与此同时,行业产能开始大量过剩,面板价格暴跌。面对低谷,日本企业将目光瞄向等离子等技术,试图通过差异化来维持高利润。

就在此时,韩国企业发起“抄底进攻”。三星早在90年代初就开始介入面板领域,但规模、技术较弱。到了1995年,眼看着日本企业“撤退”,三星、LG、现代等公司,顶着巨额亏损、投建大批量面板产线。1996年10月,三星3代线建成;1997年11月,LG 3.5代线建成;1998年末,三星3.5代线量产。

激进的扩张,并没有马上带来利润。相反的是,从1990年开始,三星连续亏损7年,高峰时期每年亏损一亿美元。而当年豪言壮语“可以承受5年亏损”的LG,也被现实吓了一跳,面板产业连续亏损达到了8年,被誉为LG集团的“吸血鬼”。吞着碎牙齿的韩国企业,毫不退缩,也终于迎来了转机。

1998年,建成多条3.5代线的韩国,在技术上领先了只有3代线的日本。随后韩国企业与苹果、飞利浦等巨头合资办厂,再次在市场份额上战胜日本。眼看被后来者超越,本土崛起无望的日本,开始帮助台湾来对抗韩国。

2001年面板产业再次陷入低谷,而台湾却直接上马了高世代5代线,产能大幅扩张。短短几年,便诞生了友达、奇美、中华映管、瀚宇彩晶和广辉等“面板五虎”。

面板产业先后经历了日本、韩国、台湾等地区的扩散、转移。而核心要素来自三点:逆周期投资、高世代迭代、新技术驱动。

液晶产业在技术、终端需求、产能供给等几大因素的影响下,呈现了强周期性。低谷期产能退出,供给逐渐弱于需求,面板缺货引起涨价、利润增加;涨价再次催生新的供给、高世代线投建、供给逐渐增加、成本大幅下降,再次导致供过于求、面板降价、利润下滑;行业再次进入低谷。