死磕AI芯片四年,寒武纪“抢跑”科创板

发布时间:2020-04-04 01:00来源: 网络整理

作为全球智能芯片的先行者,寒武纪科技在中国AI芯片产业迅速发展的几年里扮演了重要角色。3月26日,刚满四岁的寒武纪在科创板上市的申请已获上交所正式受理。

「猎云网」对其招股书进行要点梳理看到,主营业务方面,寒武纪的高研发投入还将持续;成立四年,面向云、边、端三大场景三类芯片产品的布局和产业化探索,证明了其技术的领先性和业务稳定拓展能力;AI芯片市场空间巨大,从长期发展和投资稀缺性来看,寒武纪都具备较高的投资价值。

产品率先覆盖云边端,三年营收50倍增长

据招股书显示,寒武纪目前共经历了6次增资和3次股权转让,IPO前,估值高达221亿元人民币,是国内发展最快的AI芯片独角兽。

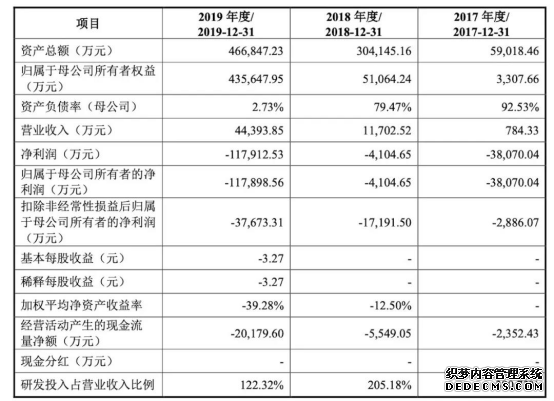

根据招股书显示,寒武纪2017~2019年实现营业收入分别约为784.33万元、1.17亿元、4.44亿元,2018年度和2019年度较前年增幅分别为1392.04%及279.35%,三年营收增长超过50倍。

图源:寒武纪招股书-发行人主要财务数据及财务指标

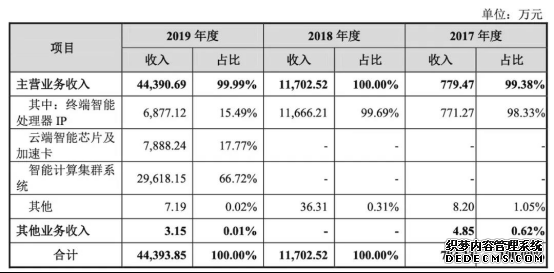

其中,2017年和2018年,公司主营业务收入主要来源于终端智能处理器IP授权业务,分别占比98.95%、99.69%。彼时,公司尚在成立初期,相比马上投入流片,承担较大试制风险,以IP授权的形式逐渐拉拢客户构建生态圈更加明智。

“先做终端IP产品线,是因为那时没钱去研发非常复杂的芯片,”早些时候,寒武纪CEO陈天石就在接受媒体采访时提到,选择以IP授权模式进入市场是既是为了生存,同时也为了证明团队的能力,“走下去,就会积累一些资本和名望。”

正是通过人工智能IP模块NPU在华为麒麟970和麒麟980芯片的应用,寒武纪在早期强邻环伺的市场里率先杀出了一条生路。

图源:寒武纪招股书-报告期内,公司销售收入及占比分产品情况

随着研发资源不断丰富及市场渠道持续拓宽,2019年,寒武纪开拓了云端智能芯片及加速卡业务和智能计算集群系统业务,其占主营业务收入比例分别为17.77%、66.72%。

两项业务的快速落地,在加固其核心竞争力和抗风险能力的同时,还大幅增加了主营业务收入,为公司贡献了3.75亿元的收入额。

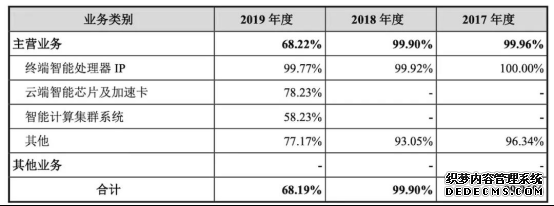

值得注意的是,作为技术密集型企业,寒武纪的毛利率一直比较高。2017年度、2018年度,公司综合毛利率分别为99.96%、99.90%。2019年度,两项新业务的开展使得毛利率降为68.19%,但依然远高于科创板已上市企业最近一期52.29%的均值。

图源:寒武纪招股书-报告期内,公司毛利率情况如表所示

芯片产业发展的关键是“资金”和“人才”。招股书显示,一方面由于“公司研发支出较大,产品仍在市场拓展阶段”;此外,“报告期内因股权激励计提的股份支付金额较大”。

因此,寒武纪2017年度、2018年度和2019年度尚处于亏损阶段,净利润分别为-3.8亿、-4104.65万元和-11.79亿元。

创新往往需要通过试错来完成,技术的领先性离不开长期持续且大量的研发投入。截至2019年12月31日,公司技术研发人员已达到680人,占员工人数比例为79.25%,70%以上研发人员拥有硕士及以上学位。

研发费用也在逐年增长,2017年、2018年和2019年分别为2986.19万元、2.40亿元和5.43亿元,研发费用率分别为380.73%、205.18%和122.32%,远超科创板已上市企业研发占比接近14%的均值。

高研发投入也收获了丰厚的回报,寒武纪专利申请数量不断提升。据招股书披露,截至2020年2月29日,公司已获授权和正在申请中的专利超过1500项。

从长期来看,芯片产业是典型的“大投入,大收益;中投入,没收益;小投入,大亏损”,一旦迈过一个门槛,真正投入应用就会实现良性循环,形成稳定可观的回报。

综合寒武纪人才引进、研发投入和专利申请数量可见,其亏损额度尚在公司可控范围内,同时也符合行业自身的发展规律。

此前,陈天石在回答媒体“寒武纪为什么要冲击科创板”的问题时表示:“对高技术公司的好消息是,可以不需要为提升短期盈利而去压制研发。如果高技术公司一味追求盈利,可能就要裁减研发投入——过于重视短期,长期可能就被耽搁了。科创板让大家可以伸展自如。”充分体现了寒武纪重视研发、持续夯实技术壁垒的立身之本。