新股消息 | 移动互联网运营平台爱酷游二度递表港交所,累计活跃用户逾8000万

发布时间:2020-04-01 11:45来源: 网络整理智通财经APP获悉,据港交所3月31日披露,爱酷游股份有限公司(以下称爱酷游或公司)再次向港交所主板递交上市申请,中信建投国际为独家保荐人。

此前,2015年6月5日,公司将旗下附属公司北京爱酷游由有限责任公司转制为股份有限公司,并于2015年12月29日在新三板上市,代码为835089。不过,在2019年3月,北京爱酷游于新三板终止上市。2019年8月19日,爱酷游曾向港交所递表。

业务情况

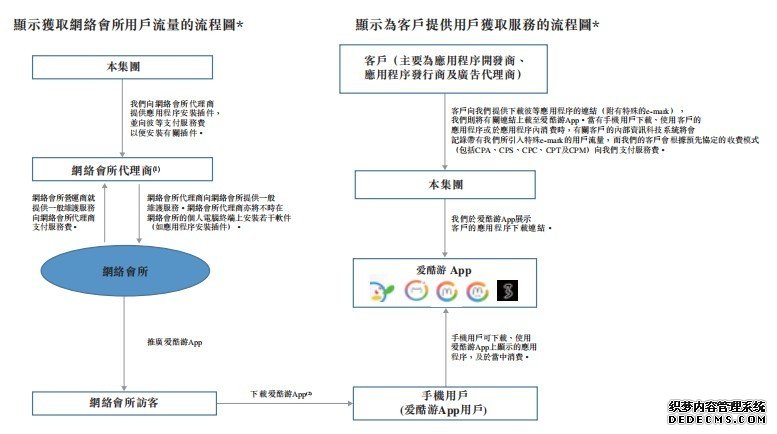

爱酷游是一个中国快速增长的移动互联网运营平台,专注于获取网络会所的用户流量。公司主要通过自主开发的移动应用程序(爱酷游App)为多款移动应用程序提供用户获取服务及主要于网络会所推广爱酷游App。根据弗若斯特沙利文报告,于2018年,在中国专注于获取网络会所用户流量的移动互联网运营平台中,按提供用户获取服务所得收入计,爱酷游排名第一。

截至2018年12月31日,爱酷游的应用程序安装插件已安装在网络会所约180万台个人电脑终端上,根据弗若斯特沙利文报告,占2018年12月31日中国网络会所个人电脑终端总数约14.1%。截至2019年12月31日,爱酷游的应用程序安装插件已安装在中国网络会所约210万台个人电脑终端上。

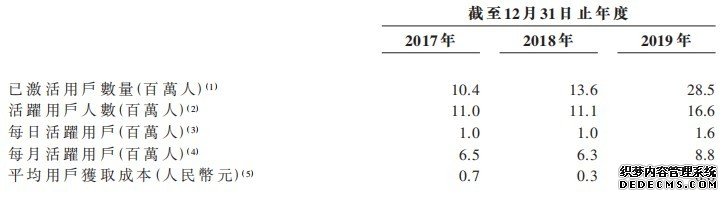

爱酷游App受益于该等优势,截至最后实际可行日期,爱酷游App的累计活跃用户逾8170万名。

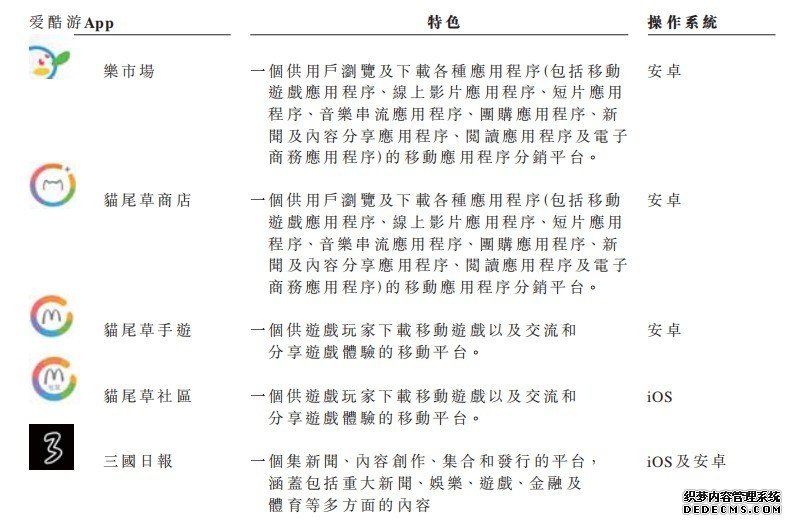

截至最后实际可行日期,爱酷游已开发及推出以下爱酷游App:

下表载列于所示期间有关爱酷游App用户的关键营运数据:

下表载列于所示期间有关爱酷游用户获取服务客户的关键营运数据:

爱酷游采用多种定价模式将优质的用户流量转换为收入,其中主要包括按行动收费、按销售额收费、按时长收费、按千次展示收费及按点击收费。

行业状况

爱酷游提供用户获取服务属于应用程序分销行业范围,为移动互联网广告服务行业的子行业。透过网络会所从应用程序分销行业产生的收益占2018年中国应用程序分销行业收益的1%以下,主要由于应用程序分销行业分散,按收益计市场规模相当大,于2018年为人民币722亿元。由于爱酷游主要在网络会所推广爱酷游App,爱酷游的业务增长取决于中国的网络会所行业发展。

财务状况

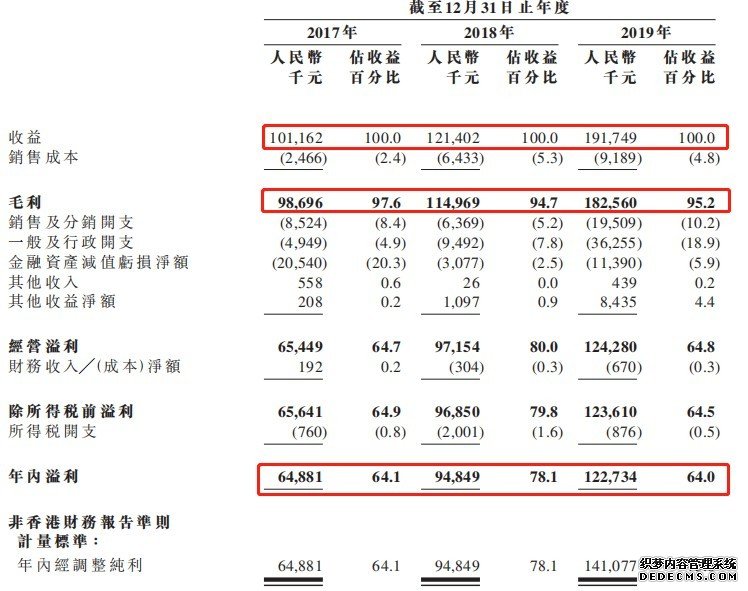

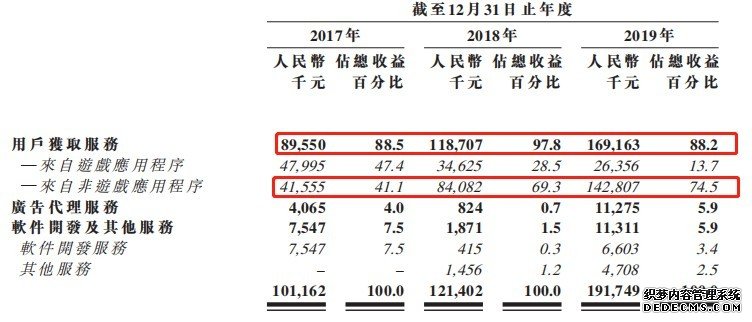

截至2017年、2018年及2019年12月31日止年度,爱酷游的收益分别达人民币约1.01亿元、人民币1.21亿元及人民币1.92亿元、毛利分别达人民币9869.6万元、人民币1.15亿元及人民币1.83亿元,纯利分别达人民币6488.1万元、人民币9484.9万元及人民币1.23亿元。同期,毛利率分别97.6%、94.7%及95.2%,而爱酷游的净利率则分别达64.1%、78.1%及64.0%。

公司自用户获取服务产生的收益由2017年的人民币8955万元增加至2018年的人民币约1.19亿元,及由2018年的人民币约1.19亿元上升至2019年的人民币约1.69亿元,主要由于向非游戏应用程序提供用户获取服务产生的收益增加所致。

业务策略

为实现目标,爱酷游计划寻求以下业务战略:(i)持续扩大爱酷游的网络会所网络及拓展爱酷游的用户群;(ii)通过提供多样化的服务进一步探索变现机会;(iii)通过技术创新增强研发能力;(iv)拓展销售网络,提升市场地位;及(v)寻求精选战略联盟与战略投资。

风险因素

爱酷游面临的部分主要风险包括以下各项:

(i)未能维持或扩大网络会所网络、维持或重续与网络会所代理商的关系将对我们的业务、经营业绩、财务状况及前景造成重大不利影响;

(ii)经营历史有限,因此面临在快速发展的行业中经营的风险和不确定因素。有限的经营历史亦使爱酷游难以评估其业务及前景;

(iii)倘爱酷游未能跟上技术发展或客户不断变化的需求,爱酷游的业务、经营业绩及前景可能受到重大不利影响;

(iv)倘中国移动网络广告业未能继续发展及增长,爱酷游的盈利能力及前景可能受到重大不利影响;

(v)中国网络会所业的任何衰落均可能对爱酷游的业务、财务状况及前景造成重大不利影响;

(vi)倘未能从客户获取足够的营销开支,可能会损害爱酷游的业务和经营业绩。爱酷游或面临流动资金风险,而业务、财务状况及经营业绩或因此而受到重大不利影响。