李嘉诚们的秘密:香港10大龙头房企如何垄断市场?

发布时间:2019-06-16 00:03来源: 网络整理

网易房产·地产壹线原创报道(7500字长文,解读香港房地产的前世今生)

自98年房改开始,中国房地产行业经历了前所未有的快速发展,行业内大中小房企百舸竟流。

黄金时代已经结束,迎接我们的到底是白银时代,还是钻石时代?行业整合提速,行业格局已形成,大房企拼业绩、中房企冲规模、小房企抱团取暖。

本文以香港龙头房企为样本,从业务模式、发展历程、经营特点等角度,全方面解读香港龙头房企重资产下的租售混合经营之路。

文章精华内容速读

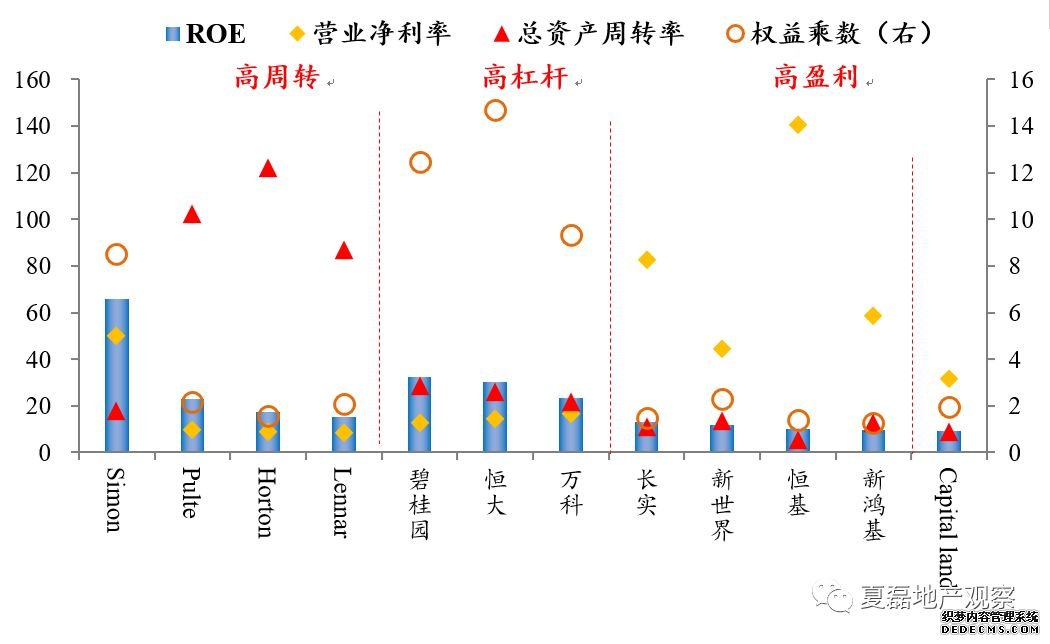

1. 业务模式:重资产、低杠杆

香港龙头房企收入有开发销售和物业租赁两大来源,租赁物业普遍采用重资产自持模式。

重资产。香港四大房企总资产规模均值接近5000亿人民币,中美新港比较仅次于内地房企。房企的重资产源于对于租赁物业的自持,投资性房地产平均占总资产规模的56%。

低杠杆。香港房企杠杆率远低于其他三个经济体。前四大房企资产负债率均值为32%,分别为中国、美国、新加坡的1/3、1/2和2/3;净负债率均值18%,分别为中国、美国、新加坡的1/5、1/12和1/3。

2.? 发展历程:行业走向集中,龙头房企从开发到自持

香港房企发展经历三个阶段:

①1945-1967年,大量小型房企成立。主要因为香港二战后的人口膨胀以及“分层出售、分期付款”售楼制度的发明。

②1968-1984年,房企大量并购迅速扩张。房企凭借香港股市繁荣上市融资,并购整合与大规模拿地扩大业务,实现规模三级跳。

③1985-1997年,市场高度集中龙头房企由售向租转型。中小型房地产企业逐步淘汰,十家龙头房企占据市场70%以上份额,同时标杆房企开始拓展租赁业务,由单纯的开发销售向租售混合经营转型。

3.? 经营特点:低周转、财务稳健

开发和自持混合经营。龙头房企物业租赁收入平均占营业收入的30%,投资性房地产平均占总资产的56%。自持业务带来充沛现金流,现金及现金等价物占流动资产的30%。

产品定位高端,开发周期长。拿地偏向城市核心+地铁沿线;逆周期拿地、顺周期开发,拿地到商户入驻可间隔5-8年。精细开发对应低周转,平均总资产周转率0.1,为美国的1/10、中国的1/3。

财务稳健,低负债运营。平均资产负债率32%、净负债率18%、现金短债比5.4,财务稳健。

01香港龙头房企有哪些?

香港房地产市场高度集中,前十大地产商形成垄断之势。香港土地资源稀缺与单价值较高的特点形成了香港房地产行业高度集中的局面。

经过香港数次房地产周期,香港房地产业通过不断并购整合最终形成了十家规模庞大、资金实力雄厚的房地产企业,其中郭德胜创办的新鸿基、李嘉诚创办的长实集团、郑裕彤创办的新世界发展及李兆基创办的恒基地产稳居排行榜前4,成为香港地产界的四大家族。