主打“高端零食”的良品铺子,研发费用率却不

发布时间:2020-10-28 10:56来源: 未知这种高端到底实不实?

《投资者网》郭晓

10月25日,国内零食品牌良品铺子(603719.SH)发布的三季报显示,Q3实现营收19.19亿元,同比下降1.82%;实现净利润1.015亿元,同比下降16.68%。

前三季度,良品铺子实现营收55.29亿元,同比上涨1.29%;实现净利润约2.64亿元,同比下降16.99%,增收不增利的现象十分明显。

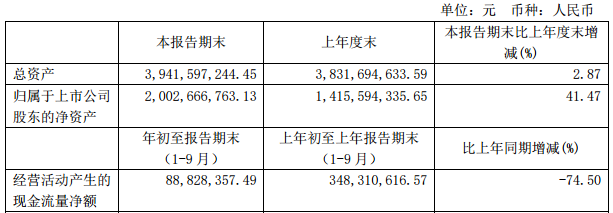

除此之外,三季报经营现金流净额同比下滑了74.5%,引人注意;且营业利润率不断遭到销售费用的吞噬;同时,其一贯以主打“高端零食”战略示人,研发费用率却不如三只松鼠(300783.SZ),这种高端到底实不实?

经营现金流净额大降7成

翻开良品铺子的三季度,令人好奇的不只增收不增利,还有经营现金流净额的大幅下降。

三季报显示,良品铺子经营活动现金流入为61.28亿元,经营活动现金流出60.28亿元,经营现金流净额为0.89亿元,较去年同期的3.48亿元,同比下降了74.5%。

经营现金流净额的下滑,是应收款项增多导致纸面利润,还是应付款项减少意味着公司在供应链上话语权式微?