58同城溢价私有化,互联网“前浪”躲不过“七年

发布时间:2020-06-19 02:03来源: 网络整理

编者按:本文为专栏作者美股研究社授权创业邦发表,版权归原作者所有。

6月15日晚间,58同城私有化这一消息终于敲定了,公司与Quantum Bloom Group Ltd.签订合并协议。根据合并协议条款,买方投资财团将以每股普通股28美元现金价格购买58同城所有已发行普通股,总交易估值约为87亿美元。

本次私有化也是继奇虎360私有化后最大宗的在美上市中国企业私有化。受此消息影响,15日收盘58同城股价大涨9.55%至54.58美元,总市值为81.8亿美元。

不久前的6月12日,蔚来创始人李斌旗下另一家公司易车网也正式签署私有化协议,与之不同的是,58同城的私有化价格溢价颇高,为什么财团会以如此积极的溢价收购58同城呢?58同城又为什么会选择在这个时候退市?退市之后它又将何去何从?一、众财团“垂涎已久” 58同城高溢价私有化

58同城私有化仅两月就已宣告尾声。这是因为双方都对这一场私有化十分关注:4月2日,58同城宣布,董事会收到鸥翎投资发出不具约束力的收购要约,而针对于这一要约,于4月20日58同城还成立特别委员会,对私有化要约进行评估。直至6月15日,由华平投资牵头的买方财团与58同城签署了58同城的私有化协议。从上述双方的举动来看,投资财团似乎对这一项私有化协议持有十分积极的态度。

最直观的表现则是,与4月1日的收盘价相比,此次58同城私有化报价相当于溢价19.9%。溢价如此之高的原因,一方面是因为买方投资财团的积极促成。鸥翎投资与携程系关系密切,如果携程有了58同城的助力,对拓展业务、收割流量也有更加丰富的场景和应用。而华平投资与58同城渊源更深,华平在2010年首次投资于58同城,也是58同城于2013年在美国上市前最大的机构投资人。

另一方面,在收购要约发布前的3月12日,58同城发布了亮眼的2019年年报。财报显示,58同城2019全年总营收为155.765亿元,同比增长18.6%;归属于普通股股东净利润为82.782亿元,同比大增314.5%。从财报中还是可以看出58同城的盈利能力是受到资本市场肯定的,那为什么58同城还是会选择私有化呢?二、“神奇的网站”掉下神坛 营收放缓优势不再

58同城靠“一个神奇的网站”被人们熟知,但是近年来它已经不再神奇,多重因素作用下,58同城的私有化已经从“顺势而为”到“不得不为”的地步了。

1. 营收增速五连降,58同城业绩承压

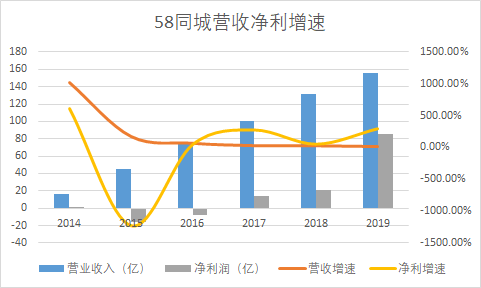

据相关数据显示,2015年—2019年,58同城营收增速分别为185.11%、69.54%、32.62%、30.48%和18.56%。而营收增速的连续下降主要是核心业务增速下滑所导致的。据了解,58同城营收主要来自四块业务,分别为会员业务、在线市场服务、电子商务服务和其他业务,2019年这四块业务分别营收44.71亿元、101.58亿元、2.67亿元和6.80亿元。

2019年,58同城全年看似业绩不俗,但其主营收业务,会员营收和在线推广收入增速均呈现下滑趋势,业绩承压明显。2019年其会员业务仅同比增长1.64%;而在线市场服务业务2019年则同比增长22.64%,较2018年的38.56%下滑15.92个百分点。沽空机构GMT Research也曾两次发布报告,认为58同城的增长并非来源于业务,而是通过并购与拆分、操控财报并达到了隐藏亏损的目的。

业绩的日渐承压,与其15年以来的战略布局有较大的关系。2015年先后并购安居客、整合赶集网,一举成为中国本地生活信息最大的网站。同年,在收购上述两家公司后,又收购中华英才网,向中高端招聘领域扩展,并通过参股e代驾、控股莱富特佰、收购驾校一点通,扩展汽车产业链。

58同城的业务版图日渐扩大,不断巩固了其在本地生活服务领域的王者地位。但这种外生性增长,却让58同城收入增速自2015年连年下滑。与同为生活服务平台美团与之对比,2015年,重组后的58与美团的营收规模不相上下,如今相差6倍,两者发展至今的巨大差距,主要在于58同城虽然有着大而全的生活品类信息服务,但都没有在下属各垂直行业进行精细化运营。

2. 行业竞争赛道拥挤,流量红利见顶

随着各类垂直生活服务平台的冉冉升起,58同城的市场份额也渐渐被这些垂直生活服务平台给瓜分出去,在58同城的多个业务赛道都出现了强劲的对手。

今年来不论是垂直招聘领域还是社交招聘都在蚕食58的市场,比如诞生于2013年的职场社交平台脉脉,Boss直聘和猎聘等等。而在上述后起之秀的崛起之下,58同城核心业务之一的招聘业务受到不小的冲击,用户增长乏力。

与此同时,58在核心的房产领域上也遭遇了强大的劲敌。链家、贝壳便是劲敌中的一员,其通过直接打通上游的房源信息和下游的服务端,并且喊出了真房源的口号,可谓让整个行业的房产经纪服务平台都有所忌惮。

除了实力强劲的竞争对手频出,58同城也开始面临流量红利见顶的困境。据QuestMobile发布的《中国移动互联网2019半年大报告》显示,中国移动互联网月度活跃设备规模触顶11.4亿,人口红利消失,拉新的难度与成本都在攀升。

3. 因瑞幸造假事件受牵连,部分中概股难以立足美股市场

2020年,新冠疫情对全球资本市场造成持续冲击,而4月2日,瑞幸咖啡造假一下子又将中概股推到了风口浪尖。近期,美国国会参议院通过《外国公司问责法案》,该法案要求外国发行人连续三年不能满足美国公众公司会计监督委员会对会计师事务所检查要求的,禁止其证券在美国交易。而美国上市的中概股,大部分聘请中国会计师事务所审计检查,若按该法案所说,则中概股整体挂牌成本和监管风险将大大提升。由此,2020年,众多中概股极大程度会回归国内。

在美股市场,认为自身价值被低估,也是中概股私有化原因之一。从58同城目前的股价表现来看,距离2018年5月的历史最高点89.9美元,有40%的巨大差距。这或许也是其选择私有化的重要原因。此次此刻,对于当下的58同城来说,这一场私有化或许是一个不错的的回归时机—即便身上缠绕不少槽点,但依然可以身家不菲的回归。

多重因素的加持导致了58同城私有化的敲定。不过,对于58同城来说私有化不过是其平台转型的第一步,在其业务完成整合之后下一步会做什么呢?三、A股VS港股,二次上市或成大势所趋

据58同城工作人员称,现在私有化流程还处在早期,后面是否会二次上市还未有规划。但据大部分从美股退市回归国内的企业来看,企业私有化之后一般都还会再上市。一般来说,主要股东觉得市价显著低于公司内在价值,就会选择私有化。通过重新上市,赚两个市场的价差。私有化本身也没有什么负面影响,一般私有化价格会高于市价很多,既有投资者是获利的。所以58同城之后选择二次上市的可能性是非常大的,那么如果二次上市,它会选择A股还是港股?

如若58同城在港上市,除了可以分散风险,进一步规避美股金融风险,还可以扩展融资渠道,更靠近本土市场,更好地满足公司业务发展融资需要,这不无可能。

倘若选择A股上市也有理由,奇虎360从美股退市之后选择了在A股上市而且获得了不错的发展,360在私有化之前市值不足100亿美金,而私有化回归A股之后超过了600亿美金,给58同城提供了回归A股的样板。此前,58同城也有过回A股的念头。CEO姚劲波在2018年接受采访时明确表示希望回到A股。而且随着A股注册地改革逐步推进,这也为中概股回归扫清了障碍。

结语

私有化后另择市场上市,在资本上对公司的利好是明显的,但对于公司业绩的困境而言,却不一定是解药,如果58同城不去寻求新的切入点解决其核心业务竞争力逐年下降的问题,不管是私有化还是二次上市都无法挽救它的颓势。

随着拼多多、趣头条等下沉市场新贵的出现,这个蓝海市场在不断证明着自身的价值,下沉市场用户的服务需求和市场空间已毋庸置疑。而下沉市场与58同城本地服务的定位非常贴合,近年来,58同城为下沉用户开辟的58同镇也成为它众多新业务中潜力较大的一项。如果能够抓住下沉市场的红利,58同城或许也还有希望重登价值高地。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。

海量资讯、精准解读,尽在新浪财经APP